Коротко (TL;DR)

- Berachain — это блокчейн первого уровня (L1) на собственном механизме Proof-of-Liquidity (PoL): безопасность сети обеспечивает не «запертый» стейк, а ликвидность, которая одновременно работает в DeFi. Сеть полностью совместима с Ethereum (EVM).

- Проект родился из NFT-коллекции «курящих мишек» Bong Bears (2021) и вырос в L1 с оценкой $1,5 млрд. Фаундеры — под псевдонимами (Smokey the Bera и др.).

- Рынок жёстко наказал эксперимент. После запуска мейннета (февраль 2025) TVL взлетел до ~$3,35 млрд, но когда стимулы кончились — обвалился на 70–88%; токен BERA упал примерно на 90% от пика (на 4 июня 2026 — около $0,28).

- Даже фонды в минусе. Средняя цена входа инвесторов ~$1,70 (Series A — $0,84, Series B — $3). При текущей цене это около −84%: редкий случай, когда не только розница, но и VC глубоко под водой.

- Проект прямо сейчас переписывает свои правила. 23 июня 2026 запускается PoL Next: токен BGT уходит «на пенсию» (конвертируется в BERA), трёхтокенная модель упрощается. Это и главный свежий факт, и сигнал, что команда сама признала сложность изначальной схемы.

- Главные риски: инфляционная модель BERA (эмиссия ~5% в год, без жёсткого потолка), концентрация ~51% токенов у инсайдеров, «наёмная» ликвидность, которая ушла так же легко, как пришла, и репутационный скандал с фондом Brevan Howard.

- Вывод одной строкой: это не мёртвый проект и не скам, но рискованная ставка — с сильной идеей и тяжёлым багажом. Ниже разберём, где грань.

Цифры — на 4 июня 2026; цена BERA очень волатильна, проверяйте актуальные значения.

Что такое Berachain простыми словами

Большинство блокчейнов уровня Ethereum или Solana защищены стейкингом (Proof-of-Stake): валидаторы «замораживают» монеты как залог честного поведения. Деньги при этом простаивают — лежат ради безопасности и больше ничего не делают.

- Коротко (TL;DR)

- Что такое Berachain простыми словами

- Proof-of-Liquidity на пальцах

- PoL Next: проект меняет правила (июнь 2026)

- Сводная таблица проекта

- История: от «курящих мишек» до L1 на $1,5 млрд

- Команда и инвесторы

- Токеномика BERA

- Метрики и таймлайн TVL

- Нарратив: «ликвидность как консенсус» и парадокс доверия

- Экосистема

- Преимущества и недостатки

- Конкуренты

- Риски (честно)

- Где купить и торговать BERA

- Прогноз (предметно, не финсовет)

- Вывод

- FAQ

- Источники

Berachain задаёт вопрос: а что, если тот же капитал заставить работать дважды — и охранять сеть, и приносить пользу в DeFi одновременно? Это и есть Proof-of-Liquidity. Сеть при этом «идентична Ethereum»: любые смарт-контракты и приложения с Ethereum переносятся как есть.

Идея амбициозная: сделать ликвидность не побочным эффектом, а фундаментом консенсуса. Именно она притянула в проект миллиарды долларов — и она же стала его ахиллесовой пятой, когда деньги начали утекать.

Proof-of-Liquidity на пальцах

Сравним два подхода простой аналогией:

- Proof-of-Stake: «Запер монеты в сейфе и охраняешь сеть». Капитал заблокирован и не работает.

- Proof-of-Liquidity: «Отдал ликвидность в DeFi-приложения и одновременно охраняешь сеть». Капитал работает дважды — приносит доход в протоколах и обеспечивает безопасность.

В системе исторически было три роли и три токена:

— BERA — газовый токен сети (платить за транзакции).

— BGT — «токен управления и наград», непередаваемый: его нельзя купить, только заработать, предоставляя ликвидность. Именно BGT направлял эмиссию.

— HONEY — стейблкоин экосистемы (~$1).

Логика: предоставляешь ликвидность → получаешь BGT → направляешь награды туда, где ты как LP. Капитал и правда работал дважды. Но схема оказалась сложной для понимания — и, как мы увидим, уязвимой к «наёмной» ликвидности.

PoL Next: проект меняет правила (июнь 2026)

Это самый свежий и важный поворот, которого почти нет в других обзорах. 23 июня 2026 Berachain запускает обновление PoL Next, которое радикально упрощает модель:

- BGT уходит «на пенсию» (sunset) и конвертируется в BERA;

- вводятся WBERA / sWBERA (обёрнутый и застейканный BERA);

- все эмиссии теперь идут в BERA, а не в отдельный токен.

Что это значит по-человечески: вместо тройки BERA/BGT/HONEY остаётся по сути BERA (+ его застейканная версия и стейблкоин HONEY). Для холдера это проще, для сети — понятнее. Но есть и обратное прочтение: команда фактически признала, что изначальная трёхтокенная конструкция была слишком сложной и не удержала ликвидность. Поэтому в этом обзоре трёхтокенную модель мы описываем как переходную, а не как актуальную навсегда.

Сводная таблица проекта

| Параметр | Значение (на 4 июня 2026) |

|---|---|

| Проект | Berachain |

| Токен | BERA (газ + эмиссии) |

| Тип сети | EVM-идентичный L1 |

| Механизм | Proof-of-Liquidity |

| Запуск мейннета | февраль 2025 |

| Цена BERA | ~$0,28 (−90% от ATH) |

| Капитализация | ~$77,6 млн |

| FDV | ~$152 млн (плавающий) |

| Genesis supply | 500 млн |

| Total supply | ~541,5 млн и растёт |

| Max supply | без жёсткого потолка (эмиссия ~5%/год) |

| В обращении | ~276 млн |

История: от «курящих мишек» до L1 на $1,5 млрд

Один из самых необычных бэкграундов в крипте. Berachain вырос из NFT-коллекции Bong Bears (2021) — «курящих медведей», вокруг которой собралось DeFi-комьюнити с корнями в эпохе OlympusDAO. Из мемной коллекции выросла полноценная команда (под псевдонимами Smokey the Bera, Papa Bear и др.) и блокчейн-первоуровень.

Удачная метафора, которую дают англоязычные обзоры: «спереди серьёзный DeFi-L1, сзади мемные мишки». Этот культурный код помог проекту собрать сообщество и внимание — но он же подпитывал спекулятивный, «фарм-туристический» приток капитала, о котором ниже.

Команда и инвесторы

Фаундеры работают под псевдонимами — это сигнал, который стоит учитывать (меньше публичной ответственности), хотя для DeFi-проектов не редкость.Раунд Сумма Цена за BERA Оценка Дата Лид Series A $42 млн ~$0,84 ~$421 млн апрель 2023 Polychain Series B $100 млн $3,00 ~$1,5 млрд апрель 2024 Framework Ventures, Brevan Howard Digital (со-лиды)

Всего привлечено около $142 млн.

Свой расчёт цены входа. Средневзвешенная по количеству токенов цена входа фондов — около $1,70 за BERA (Series A: $42 млн ÷ $0,84 ≈ 50 млн токенов; Series B: $100 млн ÷ $3 ≈ 33 млн; итого $142 млн ÷ 83 млн ≈ $1,70). При текущей цене ~$0,28 инвесторы в среднем в минусе примерно на 84%: Series B (по $3) — около −90%, Series A (по $0,84) — около −67%.

Это важный и нечастый сигнал: обычно ранние фонды сидят в большом плюсе и «навешивают» на розницу по мере разлоков. Здесь даже VC глубоко под водой — поздние раунды были слишком дорогими. С одной стороны, это значит, что у крупных инвесторов меньше мотивации продавать в убыток прямо сейчас; с другой — показывает, насколько переоценённым проект входил на рынок.

Токеномика BERA

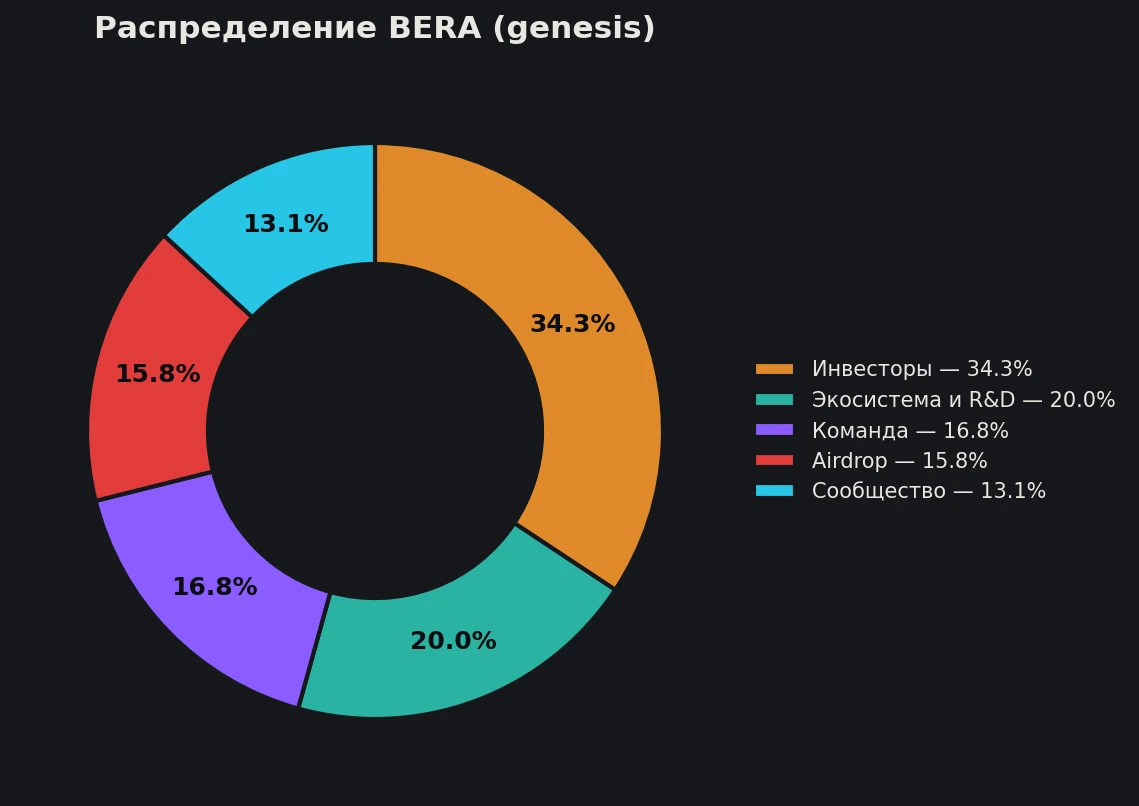

Распределение genesis-эмиссии (500 млн BERA):Группа Доля Investors (фонды) 34,3% Ecosystem & R&D 20% Core contributors (команда) 16,8% Airdrop 15,8% Future community 13,1%

Два важных вывода из цифр:

- На инсайдеров (команда + фонды) приходится ~51% всех токенов (с учётом вестинга до 2028 года). Это высокая концентрация.

- Сам airdrop был концентрированным: по оценке OAK Research, существенная часть раздачи (около половины) досталась держателям NFT Bong Bears и лишь ~13% — активным тестнет-пользователям. То есть «народной» раздача была лишь отчасти — значительная часть ушла раннему инсайдерскому кругу.

Про инфляцию. BERA — инфляционный токен без жёсткого потолка предложения, и тут есть расхождение трактовок: агрегаторы (CoinGecko/CMC) указывают max supply ∞, а документация проекта описывает предсказуемую эмиссию — около 5% в год через PoL. Genesis был 500 млн, сейчас total уже ~541,5 млн и растёт. Из-за отсутствия фиксированного потолка привычный показатель FDV здесь условен и «плавает»: считать «полностью разводнённую» капитализацию можно лишь приблизительно.

Разлоки и навес

- Вестинг одинаков для всех групп: обрыв (cliff) 1 год → разблокировка 1/6 → линейно остальные 5/6 в течение 24 месяцев.

- Крупнейший разлок уже произошёл: 6 февраля 2026 разблокировали 63,75 млн BERA — около 41,7% оборота (~$30,8 млн). Любопытно, что рынок этот удар в моменте абсорбировал (был даже краткий памп на аномалии ставок финансирования), но впереди у инсайдеров ещё значительная часть.

Метрики и таймлайн TVL

Самое наглядное в истории Berachain — это динамика заблокированных средств (TVL), которая буквально рисует весь сюжет:

- Пик: ~$3,35 млрд (февраль 2025) — в моменте сеть обгоняла Base и Arbitrum по TVL.

- Обвал: при разблокировке программы Boyco (май 2025) из сети вывели около $1,5 млрд; от пика TVL потерял 70–88%, дно — где-то $400–650 млн.

- Частичное восстановление в 2026: оценки сильно расходятся (ориентировочно $1,9–2,5 млрд по разным источникам), и тут важно: точное число обязательно проверять на DeFiLlama в день публикации — методики учёта различаются, поэтому даём как ориентир, а не как точный факт.

Этот таймлайн — иллюстрация главной проблемы (см. риски): ликвидность пришла за стимулами и ушла, когда стимулы иссякли.

Нарратив: «ликвидность как консенсус» и парадокс доверия

Berachain — это ставка на нарратив «ликвидность как фундамент сети». В теории красиво: капитал работает дважды. На практике всплыла классическая проблема DeFi — эмиссия как «кран»: новые токены льются как награда, но если ценность не возвращается в систему, токен инфлирует, а ликвидность утекает к следующему источнику доходности.

Любопытный парадокс доверия: среди подписчиков проекта в X (около 865 тыс.) есть фигуры топ-уровня — Stani Kulechov (Aave), toly (Solana), Andrew Kang и другие. Сильное соцдоказательство. Но ончейн-активность при этом просела на ~90%: умные деньги «следят», а розница разбежалась. Внимание индустрии ≠ удержание капитала.

Экосистема

Вокруг Berachain выстроены DeFi-приложения: Infrared (ликвидный стейкинг), Kodiak, Dolomite, BEX, Bend, Berps и др. Полный актуальный список по TVL удобно смотреть на DeFiLlama (страница цепи Berachain).

Здесь же — отдельный риск: доминирование Infrared. Это крупнейший протокол сети (по оценкам — порядка $1,5 млрд TVL; точную долю проверяйте на DeFiLlama), и такая концентрация вокруг одного игрока создаёт точку отказа (если у Infrared проблема — пострадает вся сеть).

Преимущества и недостатки

Сильные стороны:

— Оригинальный механизм (PoL), реально работающая технология и живые dApp.

— Полная совместимость с Ethereum (EVM) — низкий порог для разработчиков.

— Сильное сообщество и внимание индустрии.

— Упрощение модели через PoL Next + разворот к выручке и выкупам.

Слабые стороны / спорное:

— BERA упал на ~90%; даже фонды в минусе.

— Бесконечная инфляция токена.

— Высокая концентрация у инсайдеров (~51%) и неравномерный airdrop.

— «Наёмная» ликвидность: TVL обвалился, когда стимулы кончились.

— Репутационный удар (скандал Brevan Howard, см. ниже).

Конкуренты

Berachain конкурирует за ликвидность и разработчиков с другими DeFi-ориентированными L1 и L2 (Solana, Sui, Sei, а также Ethereum-L2 вроде Base и Arbitrum). Его отличие — не скорость или комиссии сами по себе, а встроенный механизм стимулирования ликвидности (PoL). Вопрос в том, устойчивее ли эта модель «фарм-туризма», чем у конкурентов — пока рынок ответил скорее «нет», и команда отвечает упрощением через PoL Next.

Риски (честно)

- Инфляция и конвертация. Отсутствие жёсткого потолка (эмиссия ~5%/год по docs; агрегаторы указывают ∞) + перевод BGT в BERA по PoL Next увеличивают предложение; устойчивость цены зависит от реального спроса, а не от эмиссии.

- Концентрация у инсайдеров. ~51% токенов у команды и фондов с разлоками до 2028 года — долгий навес предложения.

- «Наёмная» ликвидность (mercenary liquidity). Главная боль: капитал пришёл за наградами и ушёл, как только они снизились (обвал TVL на 70–88%). Это структурная уязвимость модели, основанной на стимулах.

- Централизация вокруг Infrared. Один протокол держит непропорционально большую долю TVL.

Кейс: скандал Brevan Howard / «$25M refund right»

Конкретный датированный якорь, а не абстракция. По расследованию Unchained, фонд Nova (структура Brevan Howard) в раунде Series B купил BERA на $25 млн по $3 — и получил при этом «право на возврат» (refund right): возможность в течение года вернуть всю инвестицию. То есть один из крупных «якорных» инвесторов фактически был защищён от убытка, тогда как розница такой страховки не имела. Для доверия к проекту — серьёзный удар: это усиливает ощущение, что условия для инсайдеров и для рынка были неравными.

- Регуляторные и конкурентные риски — общие для сектора L1.

Где купить и торговать BERA

BERA торгуется на крупных централизованных биржах. Если вам удобнее централизованная площадка, один из вариантов — купить BERA на Bybit: там есть спотовая торговля токеном.

Помните, что покупка инфляционного токена на −90% от пика — это ставка на разворот, а не «безопасная скидка»: ниже в прогнозе разбираем, от чего этот разворот зависит.

Прогноз (предметно, не финсовет)

Привязываемся к цифрам, а не к «экспертам с прогнозом $12».

- Базовый сценарий. BERA остаётся под давлением инфляции и разлоков; цена колеблется вокруг текущих низких уровней. PoL Next упрощает модель, но сам по себе не возвращает ликвидность — нужен устойчивый спрос. Ориентир — диапазон между текущей ценой и ценой входа Series A ($0,84) как психологическим уровнем.

- Бычий сценарий. PoL Next + разворот к реальной выручке и выкупам срабатывают: ликвидность стабилизируется не на стимулах, а на пользе; внимание smart-денег конвертируется в приток. Тогда у токена есть шанс на переоценку — но для возврата к цене входа Series B ($3) нужен буквально кратный рост спроса.

- Медвежий сценарий. Инфляция + новые разлоки + отток ликвидности продолжаются; «ghost chain»-нарратив закрепляется, и BERA уходит ниже. Скандал с Brevan Howard и псевдонимность команды усиливают недоверие.

Триггеры для мониторинга: запуск и приём PoL Next (23 июня 2026), динамика TVL на DeFiLlama (стабилизируется или падает), реальная выручка и выкупы, график оставшихся разлоков инсайдеров, удержание ликвидности после снижения стимулов. Это не призыв покупать или продавать — это факты, по которым стоит следить за проектом.

Вывод

Berachain — это, пожалуй, самый смелый эксперимент DeFi последних лет: попытка сделать ликвидность фундаментом блокчейна. Идея притянула миллиарды — и почти столько же утекло, когда стимулы кончились. Рынок наказал проект падением токена на 90% и обвалом TVL, а скандал с условиями для крупного инвестора подорвал доверие.

Но списывать Berachain со счетов преждевременно. Технология работает, сообщество и внимание индустрии сохраняются, а запуск PoL Next показывает, что команда готова менять собственные правила ради устойчивости. Точная формулировка — «рискованная ставка, но не мёртвый проект». Для инвестора ключевой вопрос простой: сможет ли Berachain превратить «наёмную» ликвидность в постоянную — на пользе, а не на эмиссии. Пока ответа нет, и риск здесь — не теоретический. Сравнить Berachain с другими проектами можно в наших обзорах криптопроектов.

FAQ

Что такое Berachain простыми словами?

Это блокчейн-первоуровень, совместимый с Ethereum, с собственным механизмом Proof-of-Liquidity: безопасность сети обеспечивает ликвидность, которая одновременно работает в DeFi, а не «замороженный» стейк.

Что такое Proof-of-Liquidity?

Механизм, где капитал работает дважды: вы предоставляете ликвидность в приложения и тем самым участвуете в обеспечении сети, получая награды. В отличие от Proof-of-Stake, где монеты просто заблокированы.

Почему BERA так упал?

Ликвидность приходила в сеть за стимулами и ушла, когда они снизились (TVL обвалился на 70–88%). Плюс инфляция токена, крупные разлоки и подорванное доверие после скандала с инвестором. На 4 июня 2026 BERA примерно на 90% ниже пика.

Что меняет PoL Next?

С 23 июня 2026 токен BGT уходит «на пенсию» и конвертируется в BERA, вводятся WBERA/sWBERA, все эмиссии идут в BERA. Модель упрощается с трёх токенов до по сути одного основного.

Berachain — это скам?

Нет оснований называть это скамом: технология реальна, dApp работают. Но это высокорискованный проект с инфляцией, концентрацией у инсайдеров и репутационными вопросами. «Рискованно, но не мёртво» — честная формулировка.

Стоит ли покупать BERA?

Это не инвестсовет. Покупка на −90% — ставка на разворот, который зависит от способности проекта удержать ликвидность на реальной пользе. Оцените риски (инфляция, разлоки, доверие) самостоятельно.

Источники

- Berachain — официальная документация, токеномика и changelog PoL Next: docs.berachain.com

- CoinGecko / CoinMarketCap — цена, капитализация, supply BERA: coingecko.com, coinmarketcap.com

- Tokenomist — распределение и вестинг: tokenomist.ai

- OAK Research — аналитические отчёты по Berachain (TVL, токеномика, оценка): oakresearch.io

- CoinDesk / Unchained — раунды финансирования и скандал Brevan Howard: coindesk.com, unchainedcrypto.com

- The Defiant (thedefiant.io), BeInCrypto (beincrypto.com), DL News (dlnews.com) — динамика TVL и оттоки

- Ledger (ledger.com), Chorus One (chorus.one) — объяснение Proof-of-Liquidity