Коротко (TL;DR)

- Berachain — це блокчейн першого рівня (L1) на власному механізмі Proof-of-Liquidity (PoL): безпеку мережі забезпечує не «заморожений» стейк, а ліквідність, яка одночасно працює в DeFi. Мережа повністю сумісна з Ethereum (EVM).

- Проєкт народився з NFT-колекції «курних ведмедів» Bong Bears (2021) і виріс у L1 з оцінкою $1,5 млрд. Засновники — під псевдонімами (Smokey the Bera та ін.).

- Ринок жорстко покарав експеримент. Після запуску мейннету (лютий 2025) TVL злетів до ~$3,35 млрд, але коли стимули скінчилися — обвалився на 70–88%; токен BERA впав приблизно на 90% від піка (на 4 червня 2026 — близько $0,28).

- Навіть фонди в мінусі. Середня ціна входу інвесторів ~$1,70 (Series A — $0,84, Series B — $3). За поточної ціни це близько −84%: рідкісний випадок, коли не лише роздріб, а й VC глибоко під водою.

- Проєкт прямо зараз переписує свої правила. 23 червня 2026 запускається PoL Next: токен BGT іде «на пенсію» (конвертується в BERA), трьохтокенна модель спрощується. Це і головний свіжий факт, і сигнал, що команда сама визнала складність початкової схеми.

- Головні ризики: інфляційна модель BERA (емісія ~5% на рік, без жорсткої стелі), концентрація ~51% токенів у інсайдерів, «найманий» характер ліквідності, що пішла так само легко, як прийшла, і репутаційний скандал із фондом Brevan Howard.

- Висновок одним рядком: це не мертвий проєкт і не скам, але ризикована ставка — із сильною ідеєю та важким багажем. Нижче розберемо, де межа.

Цифри — на 4 червня 2026; ціна BERA дуже волатильна, перевіряйте актуальні значення.

Що таке Berachain простими словами

Більшість блокчейнів рівня Ethereum чи Solana захищені стейкінгом (Proof-of-Stake): валідатори «заморожують» монети як заставу чесної поведінки. Гроші при цьому простоюють — лежать заради безпеки й більше нічого не роблять.

- Коротко (TL;DR)

- Що таке Berachain простими словами

- Proof-of-Liquidity на пальцях

- PoL Next: проєкт змінює правила (червень 2026)

- Зведена таблиця проєкту

- Історія: від «курних ведмедів» до L1 на $1,5 млрд

- Команда та інвестори

- Токеноміка BERA

- Метрики та таймлайн TVL

- Наратив: «ліквідність як консенсус» і парадокс довіри

- Екосистема

- Переваги та недоліки

- Конкуренти

- Ризики (чесно)

- Де купити та торгувати BERA

- Прогноз (предметно, не фінпорада)

- Висновок

- FAQ

Berachain ставить запитання: а що, як той самий капітал змусити працювати двічі — і охороняти мережу, і приносити користь у DeFi одночасно? Це і є Proof-of-Liquidity. Мережа при цьому «ідентична Ethereum»: будь-які смартконтракти й застосунки з Ethereum переносяться як є.

Ідея амбітна: зробити ліквідність не побічним ефектом, а фундаментом консенсусу. Саме вона притягнула в проєкт мільярди доларів — і вона ж стала його ахіллесовою п’ятою, коли гроші почали витікати.

Proof-of-Liquidity на пальцях

Порівняємо два підходи простою аналогією:

- Proof-of-Stake: «Замкнув монети в сейфі й охороняєш мережу». Капітал заблокований і не працює.

- Proof-of-Liquidity: «Віддав ліквідність у DeFi-застосунки й одночасно охороняєш мережу». Капітал працює двічі — приносить дохід у протоколах і забезпечує безпеку.

У системі історично було три ролі й три токени:

– BERA — газовий токен мережі (платити за транзакції).

– BGT — «токен управління й нагород», непередавний: його не можна купити, лише заробити, надаючи ліквідність. Саме BGT спрямовував емісію.

– HONEY — стейблкоїн екосистеми (~$1).

Логіка: надаєш ліквідність → отримуєш BGT → спрямовуєш нагороди туди, де ти як LP. Капітал справді працював двічі. Але схема виявилася складною для розуміння — і, як побачимо, вразливою до «найманої» ліквідності.

PoL Next: проєкт змінює правила (червень 2026)

Це найсвіжіший і найважливіший поворот, якого майже немає в інших оглядах. 23 червня 2026 Berachain запускає оновлення PoL Next, яке радикально спрощує модель:

- BGT іде «на пенсію» (sunset) і конвертується в BERA;

- вводяться WBERA / sWBERA (обгорнутий і застейканий BERA);

- усі емісії тепер ідуть у BERA, а не в окремий токен.

Що це означає по-людськи: замість трійки BERA/BGT/HONEY залишається по суті BERA (+ його застейкана версія та стейблкоїн HONEY). Для холдера це простіше, для мережі — зрозуміліше. Але є й зворотне прочитання: команда фактично визнала, що початкова трьохтокенна конструкція була надто складною й не втримала ліквідність. Тому в цьому огляді трьохтокенну модель ми описуємо як перехідну, а не як актуальну назавжди.

Зведена таблиця проєкту

| Параметр | Значення (на 4 червня 2026) |

|---|---|

| Проєкт | Berachain |

| Токен | BERA (газ + емісії) |

| Тип мережі | EVM-ідентичний L1 |

| Механізм | Proof-of-Liquidity |

| Запуск мейннету | лютий 2025 |

| Ціна BERA | ~$0,28 (−90% від ATH) |

| Капіталізація | ~$77,6 млн |

| FDV | ~$152 млн (плаваючий) |

| Genesis supply | 500 млн |

| Total supply | ~541,5 млн і зростає |

| Max supply | без жорсткої стелі (емісія ~5%/рік) |

| В обігу | ~276 млн |

Історія: від «курних ведмедів» до L1 на $1,5 млрд

Один із найнезвичайніших бекграундів у крипті. Berachain виріс із NFT-колекції Bong Bears (2021) — «курних ведмедів», навколо якої зібралася DeFi-спільнота з корінням в епосі OlympusDAO. Із мемної колекції виросла повноцінна команда (під псевдонімами Smokey the Bera, Papa Bear та ін.) і блокчейн першого рівня.

Вдала метафора, яку дають англомовні огляди: «спереду серйозний DeFi-L1, ззаду мемні ведмеді». Цей культурний код допоміг проєкту зібрати спільноту й увагу — але він же підживлював спекулятивний, «фарм-туристичний» приплив капіталу, про який нижче.

Команда та інвестори

Засновники працюють під псевдонімами — це сигнал, який варто враховувати (менше публічної відповідальності), хоча для DeFi-проєктів не рідкість.Раунд Сума Ціна за BERA Оцінка Дата Лід Series A $42 млн ~$0,84 ~$421 млн квітень 2023 Polychain Series B $100 млн $3,00 ~$1,5 млрд квітень 2024 Framework Ventures, Brevan Howard Digital (со-ліди)

Усього залучено близько $142 млн.

Власний розрахунок ціни входу. Середньозважена за кількістю токенів ціна входу фондів — близько $1,70 за BERA (Series A: $42 млн ÷ $0,84 ≈ 50 млн токенів; Series B: $100 млн ÷ $3 ≈ 33 млн; разом $142 млн ÷ 83 млн ≈ $1,70).

За поточної ціни ~$0,28 інвестори в середньому в мінусі приблизно на 84%: Series B (по $3) — близько −90%, Series A (по $0,84) — близько −67%.

Це важливий і нечастий сигнал: зазвичай ранні фонди сидять у великому плюсі й «навішують» на роздріб у міру розблокувань. Тут навіть VC глибоко під водою — пізні раунди були надто дорогими. З одного боку, це означає, що у великих інвесторів менше мотивації продавати у збиток просто зараз; з іншого — показує, наскільки переоціненим проєкт виходив на ринок.

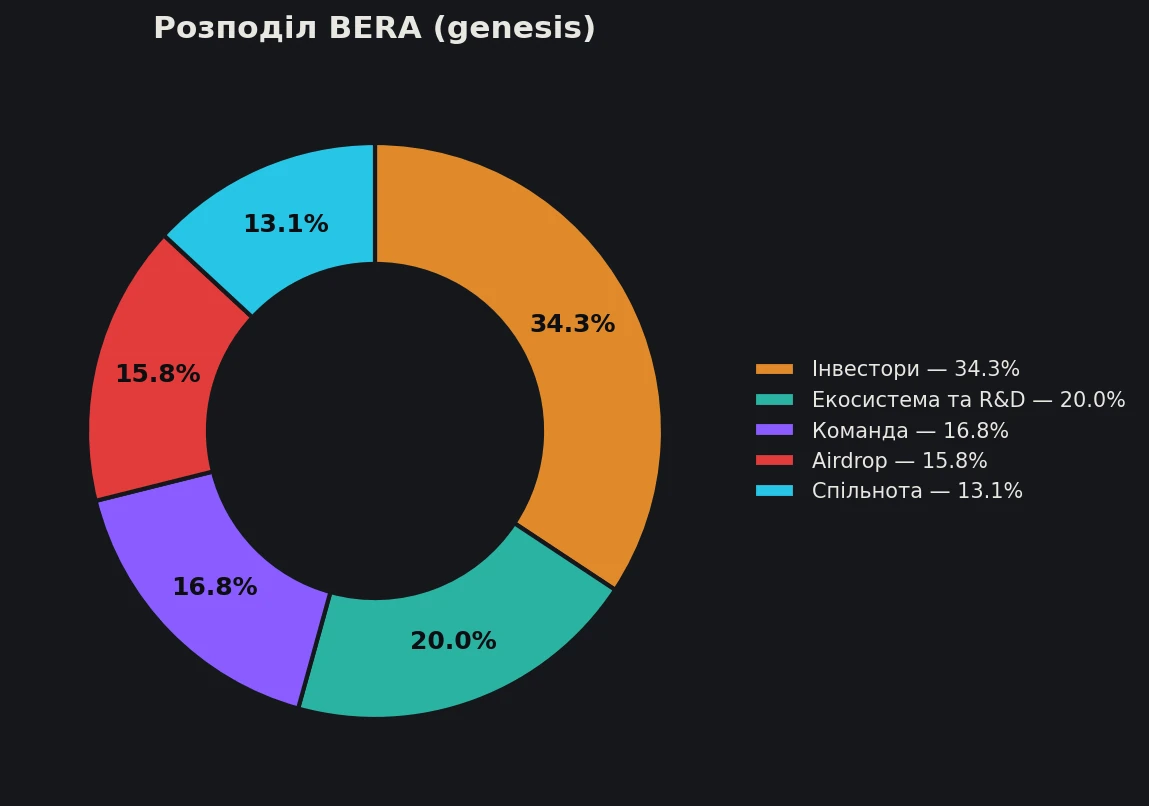

Токеноміка BERA

Розподіл genesis-емісії (500 млн BERA):Група Частка Investors (фонди) 34,3% Ecosystem & R&D 20% Core contributors (команда) 16,8% Airdrop 15,8% Future community 13,1%

Два важливі висновки з цифр:

- На інсайдерів (команда + фонди) припадає ~51% усіх токенів (з урахуванням вестингу до 2028 року). Це висока концентрація.

- Сам airdrop був концентрованим: за оцінкою OAK Research, суттєва частина роздачі (близько половини) дісталася власникам NFT Bong Bears і лише ~13% — активним тестнет-користувачам. Тобто «народною» роздача була лише почасти — значна частина пішла ранньому інсайдерському колу.

Про інфляцію. BERA — інфляційний токен без жорсткої стелі пропозиції, і тут є розбіжність трактувань: агрегатори (CoinGecko/CMC) вказують max supply ∞, а документація проєкту описує передбачувану емісію — близько 5% на рік через PoL. Genesis був 500 млн, зараз total уже ~541,5 млн і зростає. Через відсутність фіксованої стелі звичний показник FDV тут умовний і «плаває»: рахувати «повністю розведену» капіталізацію можна лише приблизно.

Розблокування та навіс

- Вестинг однаковий для всіх груп: обрив (cliff) 1 рік → розблокування 1/6 → лінійно решта 5/6 протягом 24 місяців.

- Найбільше розблокування вже відбулося: 6 лютого 2026 розблокували 63,75 млн BERA — близько 41,7% обігу (~$30,8 млн). Цікаво, що ринок цей удар у моменті абсорбував (був навіть короткий памп на аномалії ставок фінансування), але попереду в інсайдерів ще значна частина.

Метрики та таймлайн TVL

Найнаочніше в історії Berachain — це динаміка заблокованих коштів (TVL), яка буквально малює весь сюжет:

- Пік: ~$3,35 млрд (лютий 2025) — у моменті мережа обганяла Base та Arbitrum за TVL.

- Обвал: при розблокуванні програми Boyco (травень 2025) із мережі вивели близько $1,5 млрд; від піка TVL втратив 70–88%, дно — десь $400–650 млн.

- Часткове відновлення у 2026: оцінки сильно розходяться (орієнтовно $1,9–2,5 млрд за різними джерелами), і тут важливо: точне число обов’язково перевіряти на DeFiLlama в день публікації — методики обліку різняться, тож даємо як орієнтир, а не як точний факт.

Цей таймлайн — ілюстрація головної проблеми (див. ризики): ліквідність прийшла за стимулами й пішла, коли стимули вичерпалися.

Наратив: «ліквідність як консенсус» і парадокс довіри

Berachain — це ставка на наратив «ліквідність як фундамент мережі». У теорії красиво: капітал працює двічі. На практиці виринула класична проблема DeFi — емісія як «кран»: нові токени ллються як нагорода, але якщо цінність не повертається в систему, токен інфлює, а ліквідність витікає до наступного джерела дохідності.

Цікавий парадокс довіри: серед підписників проєкту в X (близько 865 тис.) є фігури топ-рівня — Stani Kulechov (Aave), toly (Solana), Andrew Kang та інші. Сильний соцдоказ. Але ончейн-активність при цьому просіла на ~90%: розумні гроші «стежать», а роздріб розбігся. Увага індустрії ≠ утримання капіталу.

Екосистема

Навколо Berachain вибудувані DeFi-застосунки: Infrared (ліквідний стейкінг), Kodiak, Dolomite, BEX, Bend, Berps та ін. Повний актуальний список за TVL зручно дивитися на DeFiLlama (сторінка мережі Berachain).

Тут же — окремий ризик: домінування Infrared. Це найбільший протокол мережі (за оцінками — близько $1,5 млрд TVL; точну частку перевіряйте на DeFiLlama), і така концентрація навколо одного гравця створює точку відмови (якщо в Infrared проблема — постраждає вся мережа).

Переваги та недоліки

Сильні сторони:

– Оригінальний механізм (PoL), реально працююча технологія та живі dApp.

– Повна сумісність з Ethereum (EVM) — низький поріг для розробників.

– Сильна спільнота й увага індустрії.

– Спрощення моделі через PoL Next + розворот до виручки та викупів.

Слабкі сторони / спірне:

– BERA впав на ~90%; навіть фонди в мінусі.

– Інфляція токена без жорсткої стелі.

– Висока концентрація в інсайдерів (~51%) і нерівномірний airdrop.

– «Наймана» ліквідність: TVL обвалився, коли стимули скінчилися.

– Репутаційний удар (скандал Brevan Howard, див. нижче).

Конкуренти

Berachain конкурує за ліквідність і розробників з іншими DeFi-орієнтованими L1 та L2 (Solana, Sui, Sei, а також Ethereum-L2 на кшталт Base та Arbitrum). Його відмінність — не швидкість чи комісії самі собою, а вбудований механізм стимулювання ліквідності (PoL). Питання в тому, чи стійкіша ця модель «фарм-туризму», ніж у конкурентів — поки ринок відповів радше «ні», і команда відповідає спрощенням через PoL Next.

Ризики (чесно)

- Інфляція та конвертація. Відсутність жорсткої стелі (емісія ~5%/рік за docs; агрегатори вказують ∞) + переведення BGT у BERA за PoL Next збільшують пропозицію; стійкість ціни залежить від реального попиту, а не від емісії.

- Концентрація в інсайдерів. ~51% токенів у команди й фондів із розблокуваннями до 2028 року — довгий навіс пропозиції.

- «Наймана» ліквідність (mercenary liquidity). Головний біль: капітал прийшов за нагородами й пішов, щойно вони знизилися (обвал TVL на 70–88%). Це структурна вразливість моделі, заснованої на стимулах.

- Централізація навколо Infrared. Один протокол тримає непропорційно велику частку TVL.

Кейс: скандал Brevan Howard / «$25M refund right»

Конкретний датований якір, а не абстракція. За розслідуванням Unchained, фонд Nova (структура Brevan Howard) в раунді Series B купив BERA на $25 млн по $3 — і отримав при цьому «право на повернення» (refund right): можливість протягом року повернути всю інвестицію. Тобто один із великих «якірних» інвесторів фактично був захищений від збитку, тоді як роздріб такої страховки не мав. Для довіри до проєкту — серйозний удар: це посилює відчуття, що умови для інсайдерів і для ринку були нерівними.

- Регуляторні та конкурентні ризики — спільні для сектору L1.

Де купити та торгувати BERA

BERA торгується на великих централізованих біржах. Якщо вам зручніший централізований майданчик, один із варіантів — купити BERA на Binance: там є спотова торгівля токеном.

Пам’ятайте, що купівля інфляційного токена на −90% від піка — це ставка на розворот, а не «безпечна знижка»: нижче в прогнозі розбираємо, від чого цей розворот залежить.

Прогноз (предметно, не фінпорада)

Прив’язуємося до цифр, а не до «експертів із прогнозом $12».

- Базовий сценарій. BERA залишається під тиском інфляції та розблокувань; ціна коливається навколо поточних низьких рівнів. PoL Next спрощує модель, але сам собою не повертає ліквідність — потрібен стійкий попит. Орієнтир — діапазон між поточною ціною та ціною входу Series A ($0,84) як психологічним рівнем.

- Бичачий сценарій. PoL Next + розворот до реальної виручки та викупів спрацьовують: ліквідність стабілізується не на стимулах, а на користі; увага smart-грошей конвертується в приплив. Тоді в токена є шанс на переоцінку — але для повернення до ціни входу Series B ($3) потрібне буквально кратне зростання попиту.

- Ведмежий сценарій. Інфляція + нові розблокування + відтік ліквідності тривають; наратив «ghost chain» закріплюється, і BERA йде нижче. Скандал із Brevan Howard і псевдонімність команди посилюють недовіру.

Тригери для моніторингу: запуск і прийняття PoL Next (23 червня 2026), динаміка TVL на DeFiLlama (стабілізується чи падає), реальна виручка та викупи, графік решти розблокувань інсайдерів, утримання ліквідності після зниження стимулів. Це не заклик купувати чи продавати — це факти, за якими варто стежити за проєктом.

Висновок

Berachain — це, мабуть, найсміливіший експеримент DeFi останніх років: спроба зробити ліквідність фундаментом блокчейну. Ідея притягнула мільярди — і майже стільки ж витекло, коли стимули скінчилися. Ринок покарав проєкт падінням токена на 90% і обвалом TVL, а скандал з умовами для великого інвестора підірвав довіру.

Але списувати Berachain з рахунків передчасно. Технологія працює, спільнота й увага індустрії зберігаються, а запуск PoL Next показує, що команда готова змінювати власні правила заради стійкості. Точне формулювання — «ризикована ставка, але не мертвий проєкт». Для інвестора ключове питання просте: чи зможе Berachain перетворити «найману» ліквідність на постійну — на користі, а не на емісії. Поки відповіді немає, і ризик тут — не теоретичний. Порівняти Berachain з іншими проєктами можна в наших оглядах криптопроєктів.

FAQ

Що таке Berachain простими словами?

Це блокчейн першого рівня, сумісний з Ethereum, із власним механізмом Proof-of-Liquidity: безпеку мережі забезпечує ліквідність, яка одночасно працює в DeFi, а не «заморожений» стейк.

Що таке Proof-of-Liquidity?

Механізм, де капітал працює двічі: ви надаєте ліквідність у застосунки й тим самим берете участь у забезпеченні мережі, отримуючи нагороди. На відміну від Proof-of-Stake, де монети просто заблоковані.

Чому BERA так упав?

Ліквідність приходила в мережу за стимулами й пішла, коли вони знизилися (TVL обвалився на 70–88%). Плюс інфляція токена, великі розблокування та підірвана довіра після скандалу з інвестором. На 4 червня 2026 BERA приблизно на 90% нижче піка.

Що змінює PoL Next?

З 23 червня 2026 токен BGT іде «на пенсію» і конвертується в BERA, вводяться WBERA/sWBERA, усі емісії йдуть у BERA. Модель спрощується з трьох токенів до по суті одного основного.

Berachain — це скам?

Немає підстав називати це скамом: технологія реальна, dApp працюють. Але це високоризиковий проєкт з інфляцією, концентрацією в інсайдерів і репутаційними питаннями. «Ризиковано, але не мертво» — чесне формулювання.

Чи варто купувати BERA?

Це не інвестпорада. Купівля на −90% — ставка на розворот, який залежить від здатності проєкту втримати ліквідність на реальній користі. Оцініть ризики (інфляція, розблокування, довіра) самостійно.