Коротко (TL;DR)

- Стейблкоїн — це криптовалюта, ціна якої прив’язана до стабільного активу, найчастіше до долара США: один токен увесь час коштує близько $1. Це «цифровий долар у блокчейні», який не стрибає в ціні, як біткоїн.

- Прив’язку тримають по-різному, і це головна відмінність видів стейблкоїнів. Одні забезпечені живими доларами й облігаціями в банку (USDT, USDC), інші — надлишковою заставою з криптовалюти (DAI), треті — хеджувальною стратегією (USDe). Суто алгоритмічні без резервів провалилися.

- Ринок величезний і сконцентрований. Сукупна капіталізація стейблкоїнів — близько $312 млрд станом на 12 липня 2026 року (DeFiLlama), і майже 59% із них — це один USDT.

- «Депег» буває різний. Втрата прив’язки через крах резервів (UST, 2022) — це смерть проєкту. А короткочасний провал ціни на одній біржі через збій оракула (USDe, жовтень 2025) — технічна неполадка, яка лагодиться за годину. Плутати їх — означає боятися не того.

- Регулювання нарешті прийшло. У США з липня 2025 діє GENIUS Act, у ЄС — MiCA з дедлайном 1 липня 2026. Великі емітенти підлаштовуються, дрібним стає тісно.

- Тримати стейблкоїни зручно й практично, але безризиково — ні. Нижче — як влаштована кожна механіка і як знизити ризик особисто для себе.

Що таке стейблкоїн простими словами

Стейблкоїн — це токен у блокчейні, який має увесь час коштувати однаково, зазвичай один долар. Саме слово походить від англійського stable — «стабільний». Якщо пояснювати стейблкоїни простими словами, це доларова купюра, що переїхала в криптогаманець: її можна за секунди надіслати в іншу країну, внести в застосунок або обміняти на іншу монету, але за вартістю вона залишається звичним доларом.

- Коротко (TL;DR)

- Що таке стейблкоїн простими словами

- Як стейблкоїн тримає прив’язку до долара

- Види стейблкоїнів: порівняльна таблиця

- Найбільші стейблкоїни сьогодні

- Депег стейблкоїна: що це та головні кейси

- Регулювання стейблкоїнів: MiCA і GENIUS Act у 2026

- Плюси та мінуси стейблкоїнів

- Ризики, міфи та скам

- Як знизити ризик для себе: чек-лист

- FAQ

Навіщо це потрібно, найпростіше зрозуміти через проблему, яку стейблкоїн розв’язує. Біткоїн чи Ethereum можуть за день подорожчати або подешевшати на 5–10%. Для переказу грошей чи тимчасового зберігання це незручно: поки кошти йдуть отримувачу, сума встигає змінитися. Такі різкі стрибки ціни називають волатильністю — і стейблкоїн створений саме як прихисток від неї. Трейдер виходить у стейблкоїн, щоб перечекати падіння ринку; фрилансер отримує в ньому оплату; людина в країні з високою інфляцією зберігає в ньому заощадження в доларах, не відкриваючи рахунок в американському банку.

Важливо не плутати стейблкоїн із двома схожими речами. Від звичайної криптовалюти він відрізняється тим, що не має зростати в ціні — його завдання триматися на місці, а не приносити курсовий прибуток. Від CBDC (цифрової валюти центробанку) — тим, що стейблкоїн випускає приватна компанія, а не держава: за USDT стоїть компанія Tether, за USDC — Circle, а не ФРС чи центробанк. Якщо базові поняття про фіатні гроші та цифрові валюти центробанків поки що плутаються, почніть із них — так далі буде простіше. Це ж і джерело головного ризику: довіряти доводиться не державі, а конкретному емітенту та його резервам.

Як стейблкоїн тримає прив’язку до долара

Ключове питання новачка — як стейблкоїн тримає прив’язку до долара, якщо це просто запис у блокчейні. Відповідь залежить від типу, але в усіх працює один спільний механізм — арбітраж. Якщо токен, що має коштувати $1, торгується по $0,98, трейдери скуповують його дешево й вимагають в емітента обміняти на справжній долар — і заробляють 2 центи з кожного. Масова скупівля піднімає ціну назад до $1. Якщо токен коштує $1,02 — навпаки, його вигідно випускати й продавати, і ціна опускається. Поки за токеном стоїть реальний долар, який можна отримати, прив’язка тримається сама.

Далі починаються відмінності. Розберемо три робочі механіки за порядком — від найпростішої до найхитрішої.

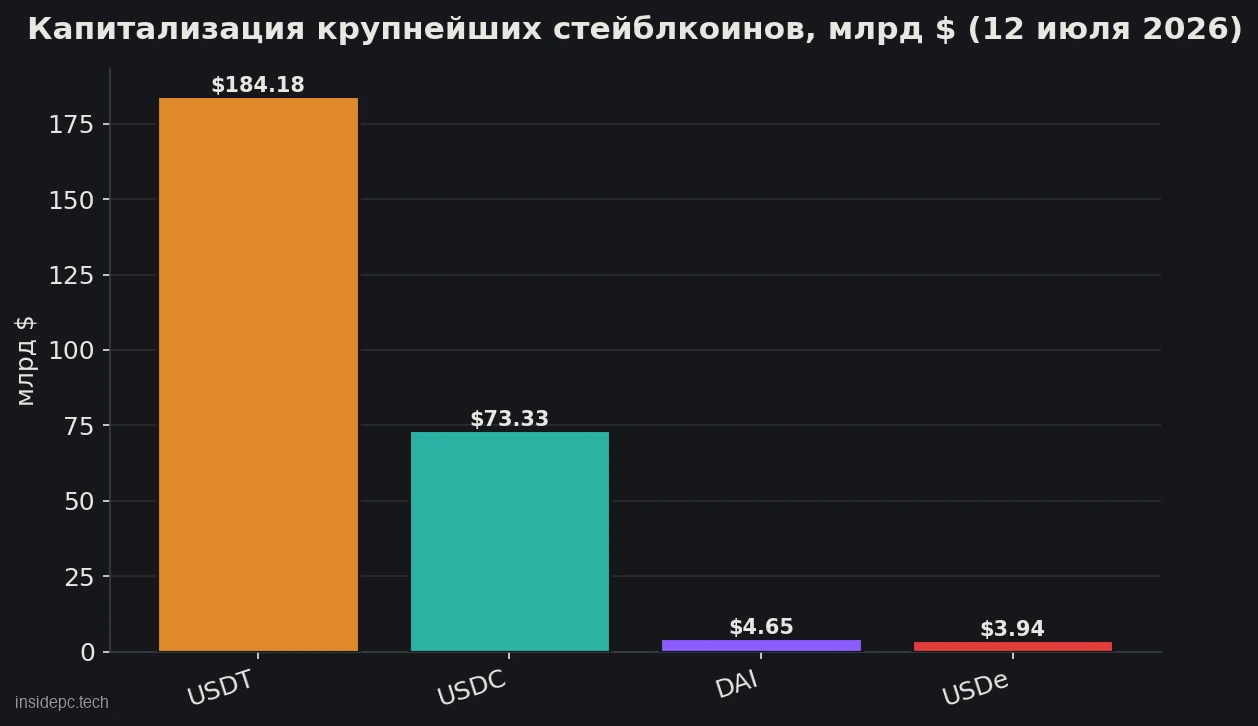

Забезпечені фіатом (реальними грошима). Найзрозуміліший варіант. Компанія приймає від вас $1, кладе його в резерв — на банківський рахунок або в короткострокові держоблігації США — і випускає 1 токен. Захочете назад — здаєте токен, забираєте долар, токен спалюється. Так працюють два найбільші стейблкоїни: USDT (капіталізація близько $184,18 млрд станом на 12 липня 2026, CoinGecko) та USDC (близько $73,33 млрд на ту саму дату, CoinGecko). Надійність тут тримається на одному: чи справді лежать у резерві всі обіцяні долари. Перевіряють це через атестаційні звіти аудиторів — і саме навколо чесності резервів траплялися головні скандали галузі.

Забезпечені криптовалютою (з надлишковою заставою). Тут резерв не в банку, а в смартконтракті, і складається він з іншої криптовалюти. Проблема в тому, що крипта сама волатильна, тому застави закладають із запасом. Класичний приклад — DAI (капіталізація близько $4,65 млрд станом на 12 липня 2026, CoinGecko): щоб випустити стейблкоїнів на $100, користувач блокує, скажімо, криптовалюти на $150–170. Якщо вартість застави падає і запас міцності тане, частина застави автоматично продається (ліквідується), щоб забезпечення не опустилося нижче за випущені токени. Плюс — децентралізація та прозорість (усе видно в блокчейні), мінус — капітал використовується неефективно: щоб отримати долар, треба заморозити півтора. Важливе застереження: це спрощена, «чиста» модель. Сучасний DAI (після ребрендингу екосистеми MakerDAO у Sky) тримає в резервах уже не лише крипту — помітну частину забезпечення переведено в реальні активи на кшталт короткострокових держоблігацій США. Тобто межа між «крипто-забезпеченими» та «забезпеченими реальними активами» (про них — нижче) на практиці розмивається.

Синтетичні та алгоритмічні. Наймолодша й найризикованіша група. Ідея — тримати прив’язку не повним резервом, а математикою та ринковою стратегією. Усередині неї критично важливо розрізняти два підвиди.

Перший — суто алгоритмічні без реального забезпечення. Вони намагалися втримати $1 через зв’язку з «парним» токеном, який система випускала і спалювала. Саме так був влаштований UST від Terra — і саме він упав у травні 2022 року (докладніше в розділі про депеги). Після цього краху частка алгоритмічних стейблкоїнів на ринку обвалилася майже вдесятеро — з 12,4% до 1,71% (за даними CryptoCompare станом на січень 2023). Сьогодні суто алгоритмічна модель вважається дискредитованою.

Другий підвид — синтетичні з хеджем, і це не те саме. Приклад — USDe від Ethena (капіталізація близько $3,94 млрд станом на 12 липня 2026, CoinGecko). Тут за токеном стоїть реальна крипто-застава, але ризик її коливань гаситься зустрічною короткою позицією на біржі деривативів — так звана дельта-нейтральна стратегія. Це вже не «долар із повітря», а складна фінансова конструкція зі своїми ризиками (залежність від бірж, ставки фінансування), але з реальним забезпеченням. Як саме влаштований цей механізм, ми розбирали в окремому матеріалі про синтетичний долар Ethena і токен ENA.

Стейблкоїн-трилема: чому ідеального типу немає

Зручна рамка, щоб не запам’ятовувати типи списком, — стейблкоїн-трилема. У будь-якого стейблкоїна є три бажані властивості, але одночасно досяжні лише дві:

- децентралізація — ніхто не може заморозити чи відібрати ваші токени;

- ефективність капіталу — на $1 стейблкоїна не потрібно заморожувати більше ніж $1;

- стійкість ціни — прив’язка тримається навіть у паніці.

USDT і USDC жертвують децентралізацією (емітент централізований і може заморозити адресу), але дають ефективність і стійкість. DAI жертвує ефективністю (надлишкова застава), але децентралізований і стійкий. Суто алгоритмічні намагалися отримати одразу децентралізацію та ефективність — і раз за разом втрачали стійкість. Коли бачите новий стейблкоїн, запитайте: якими двома властивостями з трьох він вам платить за третю?

Види стейблкоїнів: порівняльна таблиця

Зведемо все в одну таблицю — це і є швидка відповідь на питання «які бувають види стейблкоїнів».Тип Приклади Чим забезпечений Як тримає $1 Ключовий ризик Фіатний USDT, USDC Долари й держоблігації в резерві Резерв + обмін 1:1 + арбітраж Чесність і збереження резервів, заморозка емітентом Крипто-забезпечений DAI Криптовалюта з надлишковою заставою Overcollateralization + автоліквідація Обвал застави, збій смартконтракту Синтетичний (з хеджем) USDe Крипто-застава + коротка позиція Дельта-нейтральна стратегія Ризик бірж, від’ємна ставка фінансування Алгоритмічний (без резерву) UST (мертвий) Нічим реальним Зв’язка з парним токеном Повний крах при втраті довіри RWA-забезпечений USDY, BUIDL Реальні активи (облігації, нерухомість) Токенізований дохід + резерв Неліквідна застава при масовому виведенні

Останній рядок — RWA-забезпечені стейблкоїни — конкуренти зазвичай оминають, а даремно: це найшвидший сегмент, що зростає у 2025–2026 роках. RWA означає real-world assets, «реальні активи»: токен забезпечений не просто доларами на рахунку, а прибутковими інструментами — наприклад, портфелем держоблігацій. Так влаштовані USDY від Ondo й токенізований фонд BUIDL від BlackRock. Привабливість у тому, що власник отримує частину доходу від облігацій. Але в RWA свій особливий ризик, про який нижче, — заставу може виявитися неможливо швидко продати.

Найбільші стейблкоїни сьогодні

Ринок стейблкоїнів великий і водночас сильно сконцентрований. Станом на 12 липня 2026 року його сукупна капіталізація — близько $312,14 млрд (DeFiLlama), причому весь 2026 рік цифра коливається в коридорі $300–320 млрд, а не зростає монотонно. Майже 59% усього ринку припадає на один USDT (USDT dominance 58,99%, DeFiLlama станом на 12 липня 2026) — це робить Tether системотворчим гравцем з усіма супутніми ризиками концентрації.

Стейблкоїн Тип Емітент Капіталізація (12.07.2026) Профіль ризику USDT Фіатний Tether ~$184,18 млрд Максимальна ліквідність, питання до прозорості резервів USDC Фіатний Circle ~$73,33 млрд Прозоріший, але залежить від банків (кейс SVB) DAI Крипто-забезпечений MakerDAO / Sky ~$4,65 млрд Децентралізований, залежить від здоров’я застави USDe Синтетичний Ethena ~$3,94 млрд Дохідність, але ризик бірж і ставок фінансування

Дані щодо капіталізації — CoinGecko API станом на 12 липня 2026; щодо сукупного ринку та частки USDT — DeFiLlama на ту саму дату. По DAI DeFiLlama дає трохи вище ($4,875 млрд) через іншу методику обліку — цифри одного порядку. Величини волатильні, свіжі дивіться на першоджерелах.

Практичний висновок для новачка: USDT — найліквідніший і всюди прийнятний, але й найбільш «непрозорий» історично. USDC робить ставку на прозорість і регуляторну чистоту. DAI та USDe — інструменти для тих, хто розуміє DeFi і свідомо бере їхній специфічний ризик заради децентралізації чи дохідності. Купити або обміняти стейблкоїни найпростіше на великій біржі — наприклад, на Binance, де USDT використовується як базова розрахункова одиниця для більшості пар.

Депег стейблкоїна: що це та головні кейси

Депег стейблкоїна (від de-peg, «зрив прив’язки») — це ситуація, коли токен, що має коштувати $1, починає торгуватися помітно дешевше або дорожче. Саме депегу бояться всі, хто тримає стейблкоїни. Але панікувати через будь-яке відхилення неправильно: за оцінкою Moody’s, з початку 2020 до середини 2023 року зафіксовано понад 1900 депег-подій, з них 609 — у найбільших стейблкоїнів, і переважна більшість — це короткі відхилення на частки відсотка, а не катастрофи.

Головне — навчитися відрізняти структурний депег (зламалося саме забезпечення, гроші втрачаються назавжди) від технічного депегу (збій інфраструктури на конкретному майданчику, ціна повертається). Розберемо чотири ключові кейси саме в цій логіці — це та навичка, що захистить вас краще за будь-який список «топ-надійних монет».

Травень 2022 — UST/Terra: структурний крах, еталон справжнього депегу. Алгоритмічний стейблкоїн UST тримав $1 через зв’язку з токеном LUNA, без реальних резервів. Коли довіра похитнулася, механізм закрутився у зворотний бік: щоб утримати UST, система друкувала все більше LUNA, та знецінювалася, що роняло UST ще сильніше. За кілька днів UST втратив прив’язку назавжди, екосистема обнулилася, втрати оцінювали в десятки мільярдів доларів (Binance Academy, BingX). Це не «просадка» — це смерть проєкту, і гроші власників не повернулися.

Березень 2023 — USDC: тимчасовий депег через банк. Circle тримав частину резервів USDC — $3,3 млрд — у банку Silicon Valley Bank. Коли банк збанкрутував, ринок злякався, що долари застрягли, і USDC на піку падав до $0,8789 (BingX, J.P. Morgan). Але забезпечення було реальним: після гарантій ФРС за вкладами SVB прив’язка відновилася за кілька днів. Урок: навіть у прозорого фіатного стейблкоїна є ризик банку-зберігача резервів.

Жовтень 2023 — USDR: чим небезпечна RWA-застава. USDR від Tangible був забезпечений зокрема токенізованою нерухомістю. Коли пішла хвиля погашень, ліквідна частина резерву (буфер у DAI) швидко вичерпалася, а нерухомість не продаси за хвилину — і USDR упав до ~$0,51 (Binance Academy, BingX). Це фірмовий ризик RWA-стейблкоїнів: застава може бути реальною і якісною, але неліквідною в момент паніки.

Жовтень 2025 — USDe: технічний депег, який сприйняли за справжній. На тлі різкої ринкової просадки USDe від Ethena на короткий час просів до $0,65 на біржі Binance — при тому, що на інших майданчиках він тримався близько $1 (BingX, Safeheron). Причина була не в забезпеченні: спрацював збій цінових оракулів на тлі тонкого стакана, і Ethena підтвердила, що резерви залишилися повністю забезпечені. Ціна повернулася до $1 протягом години. Це хибний, технічний депег — ризик інфраструктури конкретної біржі, а не банкрутство емітента. Той, хто в паніці продав USDe по $0,65, зафіксував збиток на порожньому місці.

Різниця між цими чотирма випадками і є головним висновком розділу: UST і USDR — гроші зникли; USDC і USDe — прив’язка повернулася. Перш ніж реагувати на «депег» у новинах, з’ясуйте, що саме зламалося — резерв чи один біржовий оракул.

Регулювання стейблкоїнів: MiCA і GENIUS Act у 2026

Ще пару років тому стейблкоїни жили в правовому вакуумі. До 2026 року регулювання стейблкоїнів стало реальністю одразу у двох ключових юрисдикціях — США та ЄС, — і це напряму впливає на те, які монети виживуть.

США — GENIUS Act. Федеральний закон про стейблкоїни був підписаний у липні 2025 року і вже діє. Зараз триває стадія підзаконних актів: Мінфін (FinCEN і OFAC) випустив проєкт правил проти відмивання, коментарі до них приймали до 9 червня 2026, фінальні правила очікуються до 18 липня 2026, а правозастосування стартує не пізніше за січень 2027 (Forbes, U.S. Treasury). Суть проста: щоб легально випускати доларовий стейблкоїн у США, емітент має відповідати майже банківським вимогам.

Тут важливий неочевидний ефект: GENIUS Act працює як фільтр за розміром. Витрати на комплаєнс приблизно фіксовані й не зростають пропорційно до капіталізації. Для гіганта на кшталт Tether ($184 млрд) чи Circle ($73 млрд) це підйомне навантаження, а для середнього емітента з капіталізацією $500 млн — часто непідйомне. Звідси жива реакція ринку: Tether не став заганяти глобальний USDT під юрисдикцію США, а випустив окремий, GENIUS-сумісний продукт — USAT — через федерально ліцензований Anchorage Digital Bank (Forbes, CoinDesk, січень 2026). USDT продовжує працювати глобально, а USAT закриває американський ринок. Так закон перетворився не на заборону, а на розділення продуктових ліній у великих гравців.

ЄС — MiCA. Європейський регламент MiCA до середини 2026 року перейшов із перехідного періоду в «наглядовий цикл» із жорстким дедлайном 1 липня 2026: до цієї дати всі крипто-сервіси в ЄС мають отримати повну авторизацію або згорнути роботу (Finextra). MiCA ділить стейблкоїни на дві категорії з різними режимами: EMT (e-money tokens — прив’язка до однієї валюти, як USDC) і ART (asset-referenced tokens — прив’язка до кошика активів або товару). До квітня 2026 в ЄС акредитовано 38 емітентів EMT — ринок консолідується навколо тих, хто пройшов ліцензування.

Що це означає для звичайного користувача? Регулювання — це палиця з двома кінцями. З одного боку, зростає захист: за легальними стейблкоїнами стежать, вимоги до резервів жорсткішають. З іншого — вибір звужується: частина монет іде з європейських майданчиків, а деякі (наприклад, USDT) у ЄС опинилися під тиском через невідповідність MiCA. Тому монета, звична сьогодні, завтра може бути недоступна на вашій біржі з регуляторних причин — це окремий ризик, який варто тримати в голові.

Плюси та мінуси стейблкоїнів

Як у будь-якого фінансового інструмента, у стейблкоїнів є своя ціна за зручність.

Сильні сторони:

- Захист від волатильності. Можна вийти з ринку, що падає, не покидаючи крипту й не платячи за виведення у фіат.

- Швидкість і дешевизна переказів. Надіслати USDT з однієї країни в іншу — хвилини й центи комісії проти днів і відсотків у банків.

- Доступ до доларів без банку. Для людей у країнах із нестабільною валютою — спосіб зберігати заощадження в доларі.

- Основа DeFi. Стейблкоїни — розрахункова одиниця й пальне для кредитування, фармінгу та торгівлі на децентралізованих майданчиках.

- Цілодобовість. Працюють 24/7, без вихідних і банківських годин.

Слабкі сторони:

- Ризик емітента та резервів. Ви довіряєте приватній компанії, що долари реально лежать у резерві. Перевірити це на 100% пересічний користувач не може.

- Централізація та заморозка. Емітент фіатного стейблкоїна технічно може заморозити ваші токени на вимогу регулятора чи суду.

- Ризик депегу. Навіть у надійних монет бувають просадки (USDC у 2023), а в слабких — повний крах (UST у 2022).

- Регуляторна невизначеність. Правила змінюються, і монета може зникнути з вашої біржі.

- Немає відсотка за замовчуванням. Просто тримати стейблкоїн — означає втрачати на інфляції долара; дохід дають лише додаткові (і ризикові) дії в DeFi.

Ризики, міфи та скам

Окрім депегу є ризики, про які новачки дізнаються пізно.

Міф «стейблкоїн = безризиковий долар». Це найнебезпечніша хибна думка. Стейблкоїн — не банківський депозит і не застрахований державою. Його стабільність тримається на резервах і коді, а не на гарантії. Кейс UST показав, що «стабільна» монета може коштувати нуль.

Ризик непрозорості емітента — кейс Tether. Найпоказовіший приклад того, що резервам не можна вірити на слово. У 2019 році прокуратура Нью-Йорка звинуватила пов’язану з Tether біржу Bitfinex у використанні $850 млн резервів Tether для покриття власних втрат; борг був погашений лише на початку 2021 року. Окремо, 15 жовтня 2021 року, регулятор CFTC оштрафував Tether і Bitfinex сукупно на $42,5 млн — зокрема за хибні заяви про повне доларове забезпечення USDT (за даними ордера, повне резервування виконувалося лише малу частину перевіреного періоду 2016–2018 років). Це не депег, а довірчий ризик: навіть у найбільшого стейблкоїна в історії були проблеми з чесністю резервів.

Системний ризик концентрації. Майже 59% ринку в одному USDT означає, що серйозні проблеми в Tether ударили б по всій крипті водночас. Це не привід панікувати, але привід не тримати всі заощадження в одній монеті — навіть у найбільшій.

Скам і підробки. У криптосвіті навколо стейблкоїнів багато шахрайства:

- Фейкові токени. Шахраї випускають токен із тикером USDT у чужій, дешевій мережі й продають як «справжній». Завжди перевіряйте контракт токена в офіційних джерелах емітента.

- Фішингові сайти «обміну стейблкоїнів» із завищеним курсом — крадуть кошти при підключенні гаманця.

- Обіцянки фіксованої дохідності на стейблах під 20–50% річних — майже завжди або прихований високий ризик, або піраміда. Стійка дохідність на доларовому активі не буває високою без співмірного ризику.

Загальне правило безпеки крипти працює і тут: нікому не повідомляйте seed-фразу, не підключайте гаманець до незнайомих сайтів, перевіряйте адреси контрактів.

Як знизити ризик для себе: чек-лист

Практичний список, якого немає в жодного конкурента. Пройдіться по ньому, якщо тримаєте чи збираєтеся тримати стейблкоїни.

- Не тримайте все в одному стейблкоїні. Розподіліть між 2–3 емітентами різного типу (наприклад, USDT + USDC). Проблема в одного не зачепить увесь ваш капітал.

- Диверсифікуйте мережі. Один і той самий USDT існує в різних блокчейнах. Тримати частину в одній мережі, частину в іншій — страховка від збою чи перевантаження конкретної мережі.

- Перевіряйте резерви. У серйозних емітентів є регулярні атестаційні звіти (attestation) про склад резервів. Їхня публічність — добрий знак; їхня відсутність — червоний прапорець.

- Розрізняйте on-chain і біржову ціну. Якщо бачите «депег» на одній біржі — звіртеся з ціною на інших майданчиках і в DeFi. Розбіжність лише на одному майданчику (як USDe в жовтні 2025) — зазвичай технічний збій, а не крах.

- Тримайте великі суми у своєму гаманці, а не на біржі. Стейблкоїни на біржі — це ризик і біржі, і емітента водночас. Для тривалого зберігання надійніше самостійне зберігання (self-custody).

- Стежте за регуляторним статусом. Якщо ваша монета не відповідає MiCA чи GENIUS Act, вона може зникнути з майданчика — краще дізнатися про це заздалегідь, ніж у день делістингу.

- Не женіться за дохідністю. Високий відсоток «на стейблах» — це плата за прихований ризик. Перш ніж занести кошти в протокол, зрозумійте, звідки береться дохід.

FAQ

Стейблкоїни — це безпечно? Безпечніше за волатильну крипту для зберігання вартості, але не безризиково. Стейблкоїн не застрахований державою, залежить від чесності емітента та його резервів і в рідкісних випадках втрачає прив’язку. Великі фіатні стейблкоїни (USDT, USDC) вважаються відносно надійними, але й вони переживали просадки.

Який стейблкоїн найнадійніший? Універсальної відповіді немає. USDT — найліквідніший і всюди прийнятний, але історично найбільш непрозорий. USDC робить ставку на прозорість і регуляторну чистоту, але залежить від банків-зберігачів. Розумніше не обирати «один найнадійніший», а розподіляти між кількома.

Чи можна заробити на стейблкоїнах? Просто тримаючи їх — ні, вони не зростають у ціні за задумом. Дохід можливий у DeFi (кредитування, фармінг) або в токенів із вбудованою дохідністю (USDe, RWA-стейблкоїни), але завжди з додатковим ризиком. Обіцяна висока дохідність на стейблах без зрозумілого джерела — майже завжди ознака скаму.

Чим стейблкоїн відрізняється від цифрової гривні чи цифрового долара (CBDC)? Стейблкоїн випускає приватна компанія й забезпечує його своїми резервами; CBDC випускає та гарантує центральний банк держави. Стейблкоїн працює у відкритих блокчейнах і в DeFi, CBDC — у державній інфраструктурі під повним контролем регулятора.

Що робити, якщо стейблкоїн «депегнувся»? Спершу з’ясувати причину. Якщо просадка видна лише на одній біржі, а на інших ціна тримається біля $1 — це, найпевніше, технічний збій, і панічний продаж зафіксує збиток. Якщо ж ідеться про крах резервів емітента (як з UST) — прив’язка не повернеться. Розрізнити допомагає звірка ціни на кількох майданчиках і заяви емітента про стан резервів.

Чому в стейблкоїнів узагалі буває різна ціна, якщо це долар? Ціна стейблкоїна формується ринком, а не фіксується декретом. У звичайний час арбітраж утримує її біля $1, але при різкому дисбалансі попиту й пропозиції, паніці чи збої інфраструктури вона тимчасово відхиляється. Поки за токеном стоїть реальне забезпечення, відхилення короткочасне.