Коротко (TL;DR)

- Ethena — це протокол «синтетичного долара» USDe, який тримає ціну ~$1 не за рахунок доларів у банку, а завдяки біржовій стратегії: спот-актив + рівний короткий ф’ючерс. За рік після запуску USDe доріс до 3-го за величиною стейблкоїна світу (після USDT та USDC).

- Тут три різні речі, які постійно плутають:

USDe(сам стабільний долар),sUSDe(застейканий USDe, що приносить дохід) іENA(токен управління протоколом). Це три різні продукти з трьома різними ризиками — нижче розберемо окремо. - Дохідність справжня, але плаваюча. Історична ставка sUSDe сягала ~27% річних на буму ринку, а на 1 червня 2026 — близько 3,77%: дохід залежить від ставок фінансування на ф’ючерсах, а вони впали.

- Була криза. У жовтні 2025 на тлі обвалу ринку USDe коротко просідав до ~$0,65 на біржі Binance (хоча ончейн-погашення трималося біля $1), а обсяг USDe в обігу впав із піка ~$14,7 млрд до ~$4,5 млрд — втрата близько 70%.

- Регулятори вже втручалися: німецький BaFin у березні 2025 зупинив випуск USDe у Німеччині та оштрафував європейську юрособу Ethena.

- ENA — окрема ставка. Ціна ~$0,092 (−94% від піка), капіталізація ~$834 млн при FDV ~$1,39 млрд: ~40% токенів ще не розблоковано. Прив’язувати вартість ENA до виручки протоколу почали лише зараз — через «fee switch».

- Висновок одним рядком: це не «другий Terra» (під USDe є реальне забезпечення та хедж), але й не «безризиковий банк» — ризик переїхав з «алгоритму» в залежність від бірж-контрагентів і ринкових ставок.

Цифри — на 4 червня 2026; ціна й дохідність волатильні, перевіряйте актуальні значення.

Що таке Ethena простими словами

Уявіть звичайний стейблкоїн на кшталт USDT: за кожним токеном лежить «живий» долар або держоблігація в резерві. Ethena робить те саме — стабільну монету на ~$1 — але без доларів у резерві. Замість цього протокол використовує біржову стратегію, давно відому трейдерам: купити актив і одночасно відкрити на нього рівний за розміром короткий ф’ючерс.

- Коротко (TL;DR)

- Що таке Ethena простими словами

- Це НЕ другий Terra/UST

- Три сутності: USDe ≠ sUSDe ≠ ENA

- Звідки береться дохідність sUSDe

- Зведена таблиця проєкту

- Команда та походження

- Метрики та масштаб

- Кейс жовтня 2025: що насправді сталося

- Регуляторний ризик: кейс BaFin

- Токеноміка ENA

- Фандрейзинг та інвестори

- ENA як інвестиція: навіс проти fee switch

- Переваги та недоліки

- Конкуренти

- Ризики (чесно)

- Прогноз (предметно, не фінпорада)

- Де купити та торгувати ENA

- Висновок

- FAQ

- Джерела

Навіщо так складно? Щоб стабільна монета сама приносила дохід. Долар у банку лежить мертвим вантажем, а конструкція Ethena заробляє на різниці ставок деривативного ринку й віддає цей дохід власникам. По суті це спроба зібрати «доларовий депозит із відсотком» прямо в блокчейні.

Сама команда називає USDe «інтернет-облігацією» (internet bond) — ончейн-аналогом інструмента з дохідністю. Аналогія зручна, але до неї є важливе застереження: у справжньої облігації дохід фіксований і гарантований емітентом, а в USDe дохідність плаваюча й може впасти до нуля (про це — у блоці про ризики). Це не вклад із гарантією, а стратегія з керованим, але реальним ризиком.

Це НЕ другий Terra/UST

Перше, що згадують при словах «алгоритмічний стейблкоїн» — крах Terra/UST у 2022 році, коли $40 млрд випарувалися за тиждень. Тому одразу розведемо:

- UST тримався на «чесному слові» та токені LUNA. Стабільність підтримувалася друком пов’язаного токена; коли довіра зникла, механізм закрутив «спіраль смерті».

- У USDe є реальне забезпечення (криптоактиви) і хедж (короткі ф’ючерси), який компенсує падіння ціни цих активів. Це не магія алгоритму, а позиція, яку можна побачити й порахувати.

Це не означає, що USDe безпечний — у нього інший набір ризиків (біржі-контрагенти, ставки фінансування, регулятори). Але механіка принципово інша, і порівняння «це новий Terra» — некоректне.

Три сутності: USDe ≠ sUSDe ≠ ENA

Головна плутанина теми. Насправді ви обираєте між трьома різними продуктами:Що купуєте Що це Дохід Головні ризики USDe Сам синтетичний долар (~$1) Немає (просто стабільна монета) Депег, контрагент (біржі/кастодіан) sUSDe Застейканий USDe — «дохідна» версія Так (плаваючий APY) Ті самі + ризик падіння ставки фінансування ENA Токен управління протоколом Лише якщо стейкати в sENA (через fee switch) Ринковий ризик + навіс розблокувань

Запам’ятати просто: USDe — стабільність, sUSDe — дохід, ENA — ставка на сам проєкт. Далі в статті розбираємо кожну.

Звідки береться дохідність sUSDe

Дохід sUSDe складається з трьох джерел:

- Ставка фінансування (funding) на ф’ючерсах. Коли ринок налаштований по-бичачому, власники коротких позицій (а Ethena завжди в шорті за хеджем) отримують виплати від лонгістів. Це історично було головним джерелом.

- Дохід від стейкінгу ETH — частина забезпечення розміщується в стейкінгу й приносить базову дохідність мережі.

- Дохід від RWA та грошових еквівалентів — у міру диверсифікації частина резервів тримається у «нудних» активах на кшталт токенізованих облігацій.

Чому APY впав із ~27% до ~3,77%? Дві причини, і обидві важливо розуміти:

- Стиснення funding. На буму 2024 року лонгісти платили щедро — звідси двозначні ставки. Коли ринок охолов, виплати скоротилися.

- Плата за стійкість. До травня 2026 близько 48% резервів уже НЕ в перпетуальних ф’ючерсах — протокол знизив залежність від funding, переклавшись у спокійніші активи. Це робить USDe стійкішим, але прямо ріже дохідність. Зв’язок чесний: безпечніше → дохіднішим уже не буде.

Це ключовий висновок для того, хто прийшов «по відсотки»: епоха легких 20%+ закінчилася, і не випадково, а за рішенням самого протоколу.

Зведена таблиця проєкту

| Параметр | Значення (на 4 червня 2026) |

|---|---|

| Проєкт | Ethena |

| Токен управління | ENA |

| Стабільна монета | USDe (синтетичний долар) |

| Дохідна версія | sUSDe |

| Мережа | Ethereum (+ експансія на Solana, Sui та ін.) |

| Категорія | Синтетичний долар / DeFi-дохідність |

| Запуск токена (TGE) | 5 березня 2024 |

| USDe в обігу | ~$4,5 млрд (пік ~$14,7 млрд, жовт. 2025) |

| TVL протоколу | ~$5,38 млрд |

| Капіталізація ENA | ~$834 млн |

| FDV ENA | ~$1,39 млрд |

| Max supply ENA | 15 млрд |

Команда та походження

Ethena заснував Guy Young (CEO) — ідея «синтетичного долара» багато в чому виросла з есе Артура Хейза (співзасновник BitMEX) про «долар на хеджі». Артур Хейз бере участь як адвайзер і публічний євангеліст проєкту, його фонд Maelstrom — серед ранніх інвесторів. Дослідження очолює Conor Ryder (раніше — аналітик Kaiko).

Важливе застереження про конфлікт інтересів: Хейз, Dragonfly, Franklin Templeton, Binance, а віднедавна й Coinbase Ventures — усі вони тримають ENA або пов’язані з протоколом. Їхні публічні бичачі оцінки варто читати з поправкою «вони говорять за свою позицію».

Метрики та масштаб

- USDe — 3-й стейблкоїн за капіталізацією, що обігнав DAI у 2025 році. Але динаміка зараз спадна: з піка ~$14,7 млрд (9 жовтня 2025) обсяг в обігу скоротився до ~$4,5 млрд.

- TVL протоколу — близько $5,38 млрд.

- Резервний фонд — близько $62 млн (березень 2026), що оцінюється приблизно у 9-кратний запас за «хвостовими» ризиками.

- sUSDe торгується вище $1 (накопичує дохід; ~$1,23 на 4 червня 2026), його капіталізація ~$1,74 млрд.

- У Ethena є й другий стейблкоїн — USDtb (~$1,06 млрд), забезпечений консервативніше.

Кейс жовтня 2025: що насправді сталося

Це центральний епізод, який багато оглядів досі не відобразили. Розберемо за фактами.

10 жовтня 2025 на тлі ринкового обвалу (ліквідації більш ніж на $19 млрд по ринку) USDe на біржі Binance коротко просідав до ~$0,65 (за розборами аналітиків CoinShares, Galaxy Research та 21shares). Заголовки закричали «депег Ethena».

Але є тонкий і важливий нюанс: депег на Binance ≠ депег ончейн. Просідання до $0,65 сталося лише на внутрішньому стакані Binance — біржовий механізм (Unified Account) оцінював заставу за власним ордербуком, де в моменті не було ліквідності. При цьому ончейн-погашення USDe трималося близько $1: той, хто гасив монету напряму через протокол, отримував свій долар.

Це чудовий урок, як читати крипто-новини: «впав до $0,65» і «механізм зламався» — не одне й те саме. Механізм забезпечення вистояв, але довіра постраждала: за пару місяців USDe втратив близько $8,3 млрд в обігу. Відтік капіталу — це і є реальний наслідок, серйозніший за саме хвилинне просідання ціни.

Прихований системний ризик: концентрація в Pendle

Окремий нюанс, якого майже немає в типових оглядах. На піку значна частина USDe «жила» в протоколі Pendle — на окремих ринках частка USDe та пов’язаних деривативів сягала ~75% TVL Pendle. Стратегії з фіксацією дохідності та «лупінг» (повторне використання позиції) роздували попит на USDe на шляху вгору — і та сама конструкція пришвидшила відтік, коли ринок розвернувся. Концентрація в одному протоколі — це важіль, що працює в обидва боки.

Регуляторний ризик: кейс BaFin

Те, що рідко зустрінеш в оглядах. Німецький фінрегулятор BaFin:

- 21 березня 2025 зупинив публічний випуск USDe європейською юрособою Ethena GmbH (порушення в межах регулювання MiCA);

- 4 квітня 2025 наклав штраф близько €600 000;

- ініціював згортання (winding-up) діяльності Ethena GmbH у ЄС.

Це не «теоретичний ризик регуляторики», а вже наявний прецедент. Для проєкту, який претендує на роль глобального долара, відносини з регуляторами — фактор першого порядку.

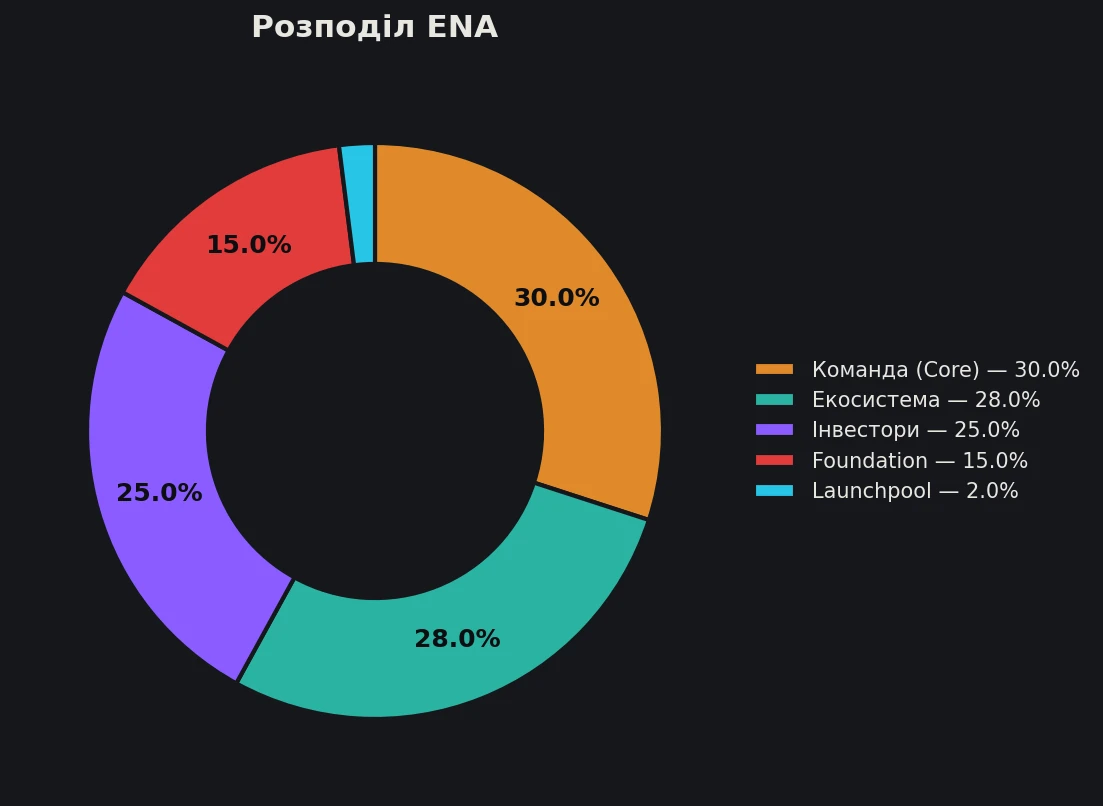

Токеноміка ENA

Розподіл 15 млрд ENA за групами:Група Частка Core contributors (команда) 30% Ecosystem development / airdrops ~28–30% Investors (фонди) 25% Foundation 15% Binance Launchpool 2%

Примітка: офіційна документація округлює частку Ecosystem до 30%, через що сума формально виходить за 100%. Версія, що сходиться до 100% (агрегатори вестингу), дає Ecosystem ≈28%.

Головне, що видно з цифр: на команду й фонди разом припадає близько 55% усіх токенів. Це типово для венчурних проєктів, але створює довгий навіс пропозиції.

Розблокування та навіс

- TGE — 5 березня 2024. У команди та інвесторів був обрив (cliff) на 1 рік, після чого розблокування йде лінійно ще 3 роки помісячно.

- Розблоковано близько 60% від max supply; тобто ~40% (близько 6 млрд ENA) ще попереду.

- Розрив капіталізації та FDV (~$834 млн проти ~$1,39 млрд) — це і є міра навісу: решта ~40% за поточної ціни — це близько $550 млн потенційного тиску пропозиції в міру виходу.

Фандрейзинг та інвестори

| Раунд | Сума | Дата | Хто |

|---|---|---|---|

| Seed | $6,5 млн | липень 2023 | Dragonfly, Maelstrom (А. Хейз), Deribit |

| Extended Seed | $14 млн (оцінка ~$300 млн) | лютий 2024 | Dragonfly, Brevan Howard, Franklin Templeton та ін. |

| Strategic | $100 млн* | лютий 2025 | Franklin Templeton, F-Prime |

| Strategic | $16 млн* | березень 2025 | MEXC Ventures |

Загалом залучено близько $136,5 млн.

*Раунди 2025 року поки підтверджені переважно агрегаторами — ставтеся до них як до попередніх до первинного анонсу.

Власний розрахунок ціни входу. У раунді з оцінкою ~$300 млн при 15 млрд токенів ціна за ENA виходила близько $0,02. Порівняйте з поточними ~$0,092: ранні фонди навіть зараз, після падіння ціни на 94% від піка, перебувають приблизно в 4–5-кратному плюсі. А роздрібний покупець на історичному максимумі ($1,52) — у глибокому мінусі. Це типова асиметрія: у фондів величезний запас міцності, щоб фіксувати прибуток у міру розблокування — що й є джерелом навісу.

ENA як інвестиція: навіс проти fee switch

Ключове питання для того, хто дивиться на сам токен: за рахунок чого ENA може зростати, якщо попереду ще ~40% розблокування?

Аргумент «за» — fee switch. Протокол схвалив механізм, за яким частина виручки починає спрямовуватися застейканим власникам ENA (sENA). Виручка реальна: близько $230,8 млн за 2025 рік. Плюс запущені програми викупу (buyback): StablecoinX (~$530 млн) і фонд Ethena (~$310 млн).

Аргумент «проти» — масштаб. Аналітики (OAK Research) вказують: щоденний обсяг викупу становить близько 0,1% денного торгового обороту ENA — цього мало, щоб перебити багаторічну емісію з розблокувань. Тобто виручка й buyback грають у плюс, але поки незіставні з навісом пропозиції.

Висновок нейтральний: fee switch — це структурний зсув у правильний бік (цінність токена починає спиратися на бізнес, а не лише на наратив), але розраховувати, що викупи самотужки «з’їдять» розблокування, передчасно.

Переваги та недоліки

Сильні сторони:

– Реально працюючий продукт із виручкою, а не обіцянка.

– Прозоре ончейн-забезпечення та хедж (не «алгоритм на довірі»).

– Інституційні інвестори (Franklin Templeton) і рух до диверсифікації резервів.

– Fee switch пов’язує токен із бізнесом протоколу.

Слабкі сторони / спірне:

– Дохідність плаваюча й уже сильно знизилася.

– Залежність від централізованих бірж як контрагентів за хеджем.

– Великий навіс розблокувань (~40%).

– Реальні регуляторні проблеми (BaFin) і загальний «loss of confidence» після відтоку supply.

Конкуренти

Порівнювати USDe правильніше не за розміром, а за типом забезпечення та стійкістю:Стейблкоїн Забезпечення Дохідність Профіль ризику USDT / USDC Фіат і держоблігації (офчейн) Немає (для власника) Контрагент-емітент, регуляторика DAI / USDS (Sky) Криптозастава + RWA Низька/середня Заставна волатильність, управління USDe (Ethena) Крипто + короткий хедж (на CEX) Плаваюча (був дохід) Funding, біржі-контрагенти, депег-довіра

USDe займає свою нішу: вища дохідність — вищий і специфічний ризик. Це не заміна USDC для «припаркувати й забути», а інструмент для тих, хто розуміє джерело доходу та його ризики.

Ризики (чесно)

- Депег і довіра. Механізм забезпечення в жовтні 2025 вистояв, але відтік ~70% supply показав: репутаційний удар б’є сильніше за хвилинне просідання ціни.

- Ставка фінансування. Якщо funding іде в мінус (ведмежий ринок), дохідність падає до нуля або стає від’ємною — протокол змушений витрачати резервний фонд.

- Контрагентський ризик. Хедж тримається на централізованих біржах і кастодіанах. Проблема у великого контрагента — прямий удар по забезпеченню.

- Концентрація. Залежність від окремих майданчиків (як Pendle на піку) посилює каскад при розвороті.

- Регуляторика. Кейс BaFin — уже реалізований ризик; MiCA та інші юрисдикції можуть обмежувати випуск.

- Навіс ENA. ~40% токенів попереду; розблокування тиснуть на ціну, викупи поки незіставні за обсягом.

Прогноз (предметно, не фінпорада)

Прив’язуємося до цифр, а не до настрою.

- Базовий сценарій. Боковик USDe у районі поточних обсягів, дохідність sUSDe в однозначних відсотках. Ціна ENA залишається під тиском розблокувань; fee switch поступово підвищує «фундаментальну» підтримку, але не розвертає тренд сам собою. Орієнтир — діапазон навколо цін входу останніх раундів і поточних рівнів.

- Бичачий сценарій. Реалізується свіжий каталізатор — партнерство з Coinbase (запуск USDe для аудиторії Coinbase, купівля ENA з боку Coinbase Ventures на початку червня 2026). Повернення припливу в USDe + зростання виручки + відчутні виплати sENA здатні переламати «loss of confidence». Тоді викупи починають реально абсорбувати розблокування.

- Ведмежий сценарій. Затяжний ведмежий ринок → funding від’ємний → дохідність зникає → новий відтік USDe; навіс розблокувань добиває ціну ENA.

Тригери для моніторингу: обсяг USDe в обігу (зростає чи падає), ставка sUSDe APY, реальні виплати за fee switch, хід інтеграції з Coinbase, чергові великі розблокування ENA. Це не рекомендація купувати чи продавати — це набір фактів, за якими варто стежити за проєктом.

Де купити та торгувати ENA

ENA торгується на великих централізованих біржах. Якщо вам зручніше централізований майданчик, один із варіантів — купити ENA на Binance: там є спотова торгівля токеном.

Пам’ятайте: купівля ENA (ставка на токен) і зберігання USDe/sUSDe (стабільна монета й дохід) — це, як ми розбирали вище, три різні рішення з різними ризиками.

Висновок

Ethena — це, мабуть, найуспішніший і водночас найсуперечливіший експеримент крипти останніх років. Команда довела, що синтетичний долар із реальною дохідністю працює, і за рік вивела USDe у трійку найбільших стейблкоїнів. Але криза жовтня 2025, обвал supply на 70% і санкції BaFin показали зворотний бік: ризик нікуди не подівся, він лише переїхав з «алгоритму на довірі» (як у Terra) в залежність від бірж-контрагентів, ринкових ставок і регуляторів.

Для користувача висновок прагматичний. USDe/sUSDe — інструмент для тих, хто розуміє, звідки береться дохід і чому він може зникнути; це не безризиковий депозит. ENA — окрема, спекулятивніша ставка: її доля залежить від того, чи переважить реальна виручка протоколу (через fee switch) багаторічний навіс розблокувань. Можливість є, але й ризик — не теоретичний. Перед рішенням звірте свіжі дані та за бажання порівняйте Ethena з іншими проєктами в наших оглядах криптопроєктів.

FAQ

Ethena — це безпечно?

Безпечніше, ніж алгоритмічні стейбли на кшталт UST (є реальне забезпечення та хедж), але не «безризиково». Основні ризики — залежність від централізованих бірж, падіння ставок фінансування та регуляторика. У жовтні 2025 був епізод просідання й великий відтік коштів.

Чим USDe відрізняється від USDT?

USDT забезпечений фіатом та облігаціями в резерві й не приносить доходу власнику. USDe забезпечений криптою з коротким хеджем і в застейканій формі (sUSDe) може приносити дохід — але плаваючий і з додатковими ризиками.

Чому дохідність sUSDe впала?

Знизилися ставки фінансування на ф’ючерсах, і протокол свідомо переклав частину резервів у спокійніші активи заради стійкості. Безпечніше — але дохідність нижча (близько 3,77% на 1 червня 2026 проти історичних ~27%).

У чому різниця між USDe, sUSDe та ENA?

USDe — стабільна монета (~$1, без доходу). sUSDe — застейканий USDe, приносить дохід. ENA — токен управління протоколом, окрема ринкова ставка.

Що сталося з Ethena у жовтні 2025?

На обвалі ринку USDe коротко просідав до ~$0,65 на Binance (ончейн тримався біля $1), після чого обсяг USDe в обігу впав приблизно на 70% через відтік капіталу.

Чи варто купувати ENA?

Це не інвестпорада. Ключовий фактор — чи переважить виручка протоколу (через fee switch і викупи) навіс від розблокування ~40% токенів. Поки обсяги викупу невеликі відносно емісії. Рішення приймайте самі, оцінивши ризики.

Джерела

- Ethena — офіційна документація та токеноміка: docs.ethena.fi

- Ethena Foundation Governance (резервний фонд, fee switch): gov.ethenafoundation.com

- CoinGecko — ціна, капіталізація, FDV ENA та sUSDe: coingecko.com

- DeFiLlama — TVL протоколу й supply USDe/USDtb: defillama.com

- Tokenomist — розподіл і графік розблокувань ENA: tokenomist.ai

- CoinDesk — раунд Seed $6,5 млн (2023): coindesk.com

- BaFin — зупинка випуску та санкції щодо Ethena GmbH: bafin.de

- Аналітика кризи жовт-2025: CoinShares, Galaxy Research, 21shares, Cointelegraph

- Критика механіки fee switch: OAK Research