Коротко (TL;DR)

- Ethena — это протокол «синтетического доллара» USDe, который держит цену ~$1 не за счёт долларов в банке, а за счёт биржевой стратегии: спот-актив + равный короткий фьючерс. За год после запуска USDe дорос до 3-го по величине стейблкоина мира (после USDT и USDC).

- Тут три разные вещи, которые постоянно путают:

USDe(сам стабильный доллар),sUSDe(застейканный USDe, который приносит доход) иENA(токен управления протоколом). Это три разных продукта с тремя разными рисками — ниже разберём по отдельности. - Доходность настоящая, но плавающая. Историч. ставка sUSDe доходила до ~27% годовых на буме рынка, а к 1 июня 2026 — около 3,77%: доход зависит от ставок финансирования на фьючерсах, а они упали.

- Был кризис. В октябре 2025 на фоне обвала рынка USDe кратко проседал до ~$0,65 на бирже Binance (при том что ончейн-погашение держалось у $1), а объём USDe в обращении упал с пика ~$14,7 млрд до ~$4,5 млрд — потеря около 70%.

- Регуляторы уже вмешивались: немецкий BaFin в марте 2025 остановил выпуск USDe в Германии и оштрафовал европейское юрлицо Ethena.

- ENA — отдельная ставка. Цена ~$0,092 (−94% от пика), капитализация ~$834 млн при FDV ~$1,39 млрд: ~40% токенов ещё не разблокировано. Привязывать стоимость ENA к выручке протокола начали только сейчас — через «fee switch».

- Вывод одной строкой: это не «второй Terra» (под USDe есть реальное обеспечение и хедж), но и не «безрисковый банк» — риск переехал из «алгоритма» в зависимость от бирж-контрагентов и рыночных ставок.

Цифры — на 4 июня 2026; цена и доходность волатильны, проверяйте актуальные значения.

Что такое Ethena простыми словами

Представьте обычный стейблкоин вроде USDT: за каждым токеном лежит «живой» доллар или гособлигация в резерве. Ethena делает то же самое — стабильную монету на ~$1 — но без долларов в резерве. Вместо этого протокол использует биржевую стратегию, которая давно известна трейдерам: купить актив и одновременно открыть на него равный по размеру короткий фьючерс.

- Коротко (TL;DR)

- Что такое Ethena простыми словами

- Это НЕ второй Terra/UST

- Три сущности: USDe ≠ sUSDe ≠ ENA

- Откуда берётся доходность sUSDe

- Сводная таблица проекта

- Команда и происхождение

- Метрики и масштаб

- Кейс октября 2025: что на самом деле произошло

- Регуляторный риск: кейс BaFin

- Токеномика ENA

- Фандрайзинг и инвесторы

- ENA как инвестиция: навес против fee switch

- Преимущества и недостатки

- Конкуренты

- Риски (честно)

- Прогноз (предметно, не финсовет)

- Где купить и торговать ENA

- Вывод

- FAQ

- Источники

Зачем так сложно? Чтобы стабильная монета сама приносила доход. Доллар в банке лежит мёртвым грузом, а конструкция Ethena зарабатывает на разнице ставок деривативного рынка и отдаёт этот доход держателям. По сути это попытка собрать «долларовый депозит с процентом» прямо в блокчейне.

Сама команда называет USDe «интернет-облигацией» (internet bond) — ончейн-аналогом инструмента с доходностью. Аналогия удобная, но к ней есть важная оговорка: у настоящей облигации доход фиксирован и гарантирован эмитентом, а у USDe доходность плавающая и может уйти в ноль (об этом — в блоке про риски). Это не вклад с гарантией, а стратегия с управляемым, но реальным риском.

Это НЕ второй Terra/UST

Первое, что вспоминают при словах «алгоритмический стейблкоин» — крах Terra/UST в 2022 году, когда $40 млрд испарились за неделю. Поэтому сразу разведём:

- UST держался на «честном слове» и токене LUNA. Стабильность поддерживалась печатанием связанного токена; когда доверие пропало, механизм закрутил «спираль смерти».

- У USDe есть реальное обеспечение (криптоактивы) и хедж (короткие фьючерсы), который компенсирует падение цены этих активов. Это не магия алгоритма, а позиция, которую можно увидеть и посчитать.

Это не значит, что USDe безопасен — у него другой набор рисков (биржи-контрагенты, ставки финансирования, регуляторы). Но механика принципиально иная, и сравнение «это новый Terra» — некорректно.

Три сущности: USDe ≠ sUSDe ≠ ENA

Главная путаница темы. На самом деле вы выбираете между тремя разными продуктами:Что покупаете Что это Доход Главные риски USDe Сам синтетический доллар (~$1) Нет (просто стабильная монета) Депег, контрагент (биржи/кастодиан) sUSDe Застейканный USDe — «доходная» версия Да (плавающий APY) Те же + риск падения ставки финансирования ENA Токен управления протоколом Только если стейкать в sENA (через fee switch) Рыночный риск + навес разлоков

Запомнить просто: USDe — стабильность, sUSDe — доход, ENA — ставка на сам проект. Дальше в статье разбираем каждую.

Откуда берётся доходность sUSDe

Доход sUSDe складывается из трёх источников:

- Ставка финансирования (funding) на фьючерсах. Когда рынок настроен бычьи, держатели коротких позиций (а Ethena всегда в шорте по хеджу) получают выплаты от лонгистов. Это исторически был главный источник.

- Доход от стейкинга ETH — часть обеспечения размещается в стейкинге и приносит базовую доходность сети.

- Доход от RWA и денежных эквивалентов — по мере диверсификации часть резервов держится в «скучных» активах вроде токенизированных облигаций.

Почему APY упал с ~27% до ~3,77%? Две причины, и обе важно понимать:

- Сжатие funding. На буме 2024 года лонгисты платили щедро — отсюда двузначные ставки. Когда рынок остыл, выплаты сократились.

- Плата за устойчивость. К маю 2026 около 48% резервов уже НЕ в перпетуальных фьючерсах — протокол снизил зависимость от funding, переложившись в более спокойные активы. Это делает USDe устойчивее, но прямо режет доходность. Связь честная: безопаснее → доходнее уже не будет.

Это ключевой вывод для того, кто пришёл «за процентами»: эпоха лёгких 20%+ закончилась, и не случайно, а по решению самого протокола.

Сводная таблица проекта

| Параметр | Значение (на 4 июня 2026) |

|---|---|

| Проект | Ethena |

| Токен управления | ENA |

| Стабильная монета | USDe (синтетический доллар) |

| Доходная версия | sUSDe |

| Сеть | Ethereum (+ экспансия на Solana, Sui и др.) |

| Категория | Синтетический доллар / DeFi-доходность |

| Запуск токена (TGE) | 5 марта 2024 |

| USDe в обращении | ~$4,5 млрд (пик ~$14,7 млрд, окт. 2025) |

| TVL протокола | ~$5,38 млрд |

| Капитализация ENA | ~$834 млн |

| FDV ENA | ~$1,39 млрд |

| Max supply ENA | 15 млрд |

Команда и происхождение

Ethena основал Guy Young (CEO) — идея «синтетического доллара» во многом выросла из эссе Артура Хейза (сооснователь BitMEX) про «доллар на хедже». Артур Хейз участвует как адвайзер и публичный евангелист проекта, его фонд Maelstrom — среди ранних инвесторов. Исследование возглавляет Conor Ryder (ранее — аналитик Kaiko).

Важная оговорка про конфликт интересов: Хейз, Dragonfly, Franklin Templeton, Binance, а с недавних пор и Coinbase Ventures — все они держат ENA или связаны с протоколом. Их публичные бычьи оценки стоит читать с поправкой «они говорят за свою позицию».

Метрики и масштаб

- USDe — 3-й стейблкоин по капитализации, обогнавший DAI в 2025 году. Но динамика сейчас нисходящая: с пика ~$14,7 млрд (9 октября 2025) объём в обращении сократился до ~$4,5 млрд.

- TVL протокола — около $5,38 млрд.

- Резервный фонд — около $62 млн (март 2026), что оценивается примерно в 9-кратный запас по «хвостовым» рискам.

- sUSDe торгуется выше $1 (накапливает доход; ~$1,23 на 4 июня 2026), его капитализация ~$1,74 млрд.

- У Ethena есть и второй стейблкоин — USDtb (~$1,06 млрд), обеспеченный более консервативно.

Кейс октября 2025: что на самом деле произошло

Это центральный эпизод, который многие русскоязычные обзоры до сих пор не отразили. Разберём по фактам.

10 октября 2025 на фоне рыночного обвала (ликвидации более чем на $19 млрд по рынку) USDe на бирже Binance кратко проседал до ~$0,65 (по разборам аналитиков CoinShares, Galaxy Research и 21shares). Заголовки закричали «депег Ethena».

Но есть тонкий и важный нюанс: депег на Binance ≠ депег ончейн. Просадка до $0,65 случилась только на внутреннем стакане Binance — биржевой механизм (Unified Account) оценивал залог по собственному ордербуку, где в моменте не было ликвидности. При этом ончейн-погашение USDe держалось около $1: тот, кто гасил монету напрямую через протокол, получал свой доллар.

Это отличный урок, как читать крипто-новости: «упал до $0,65» и «механизм сломался» — не одно и то же. Механизм обеспечения выстоял, но доверие пострадало: за пару месяцев USDe потерял около $8,3 млрд в обращении. Отток капитала — это и есть реальное последствие, более серьёзное, чем сама минутная просадка цены.

Скрытый системный риск: концентрация в Pendle

Отдельный нюанс, которого почти нет в типовых обзорах. На пике значительная часть USDe «жила» в протоколе Pendle — на отдельных рынках доля USDe и связанных деривативов доходила до ~75% TVL Pendle. Стратегии с фиксацией доходности и «лупинг» (повторное использование позиции) раздували спрос на USDe на пути вверх — и та же конструкция ускорила отток, когда рынок развернулся. Концентрация в одном протоколе — это рычаг, работающий в обе стороны.

Регуляторный риск: кейс BaFin

То, что редко встретишь в RU-разборах. Немецкий финрегулятор BaFin:

- 21 марта 2025 остановил публичный выпуск USDe европейским юрлицом Ethena GmbH (нарушения в рамках регулирования MiCA);

- 4 апреля 2025 наложил штраф около €600 000;

- инициировал сворачивание (winding-up) деятельности Ethena GmbH в ЕС.

Это не «теоретический риск регуляторики», а уже случившийся прецедент. Для проекта, который претендует на роль глобального доллара, отношения с регуляторами — фактор первого порядка.

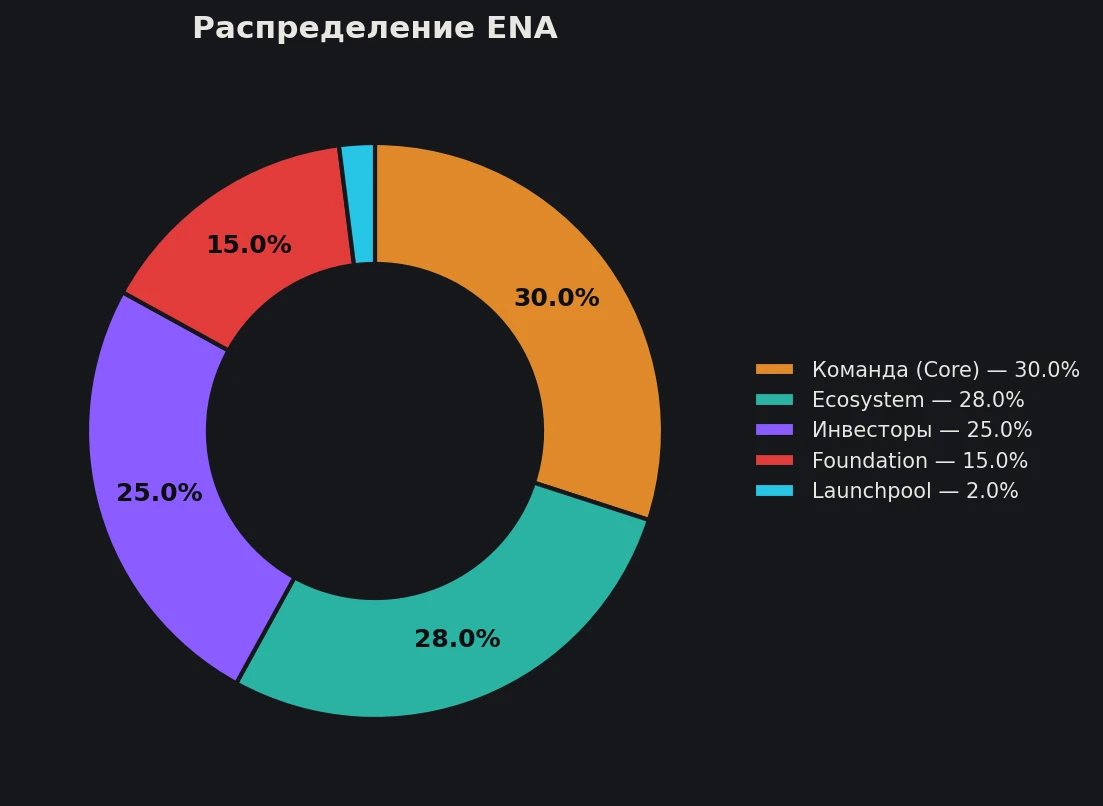

Токеномика ENA

Распределение 15 млрд ENA по группам:Группа Доля Core contributors (команда) 30% Ecosystem development / airdrops ~28–30% Investors (фонды) 25% Foundation 15% Binance Launchpool 2%

Примечание: официальная документация округляет долю Ecosystem до 30%, из-за чего сумма формально выходит за 100%. Сходящаяся к 100% трактовка (агрегаторы вестинга) даёт Ecosystem ≈28%.

Главное, что видно из цифр: на команду и фонды вместе приходится около 55% всех токенов. Это типично для венчурных проектов, но создаёт долгий навес предложения.

Разлоки и навес

- TGE — 5 марта 2024. У команды и инвесторов был обрыв (cliff) на 1 год, после чего разблокировка идёт линейно ещё 3 года помесячно.

- Разблокировано около 60% от max supply; то есть ~40% (около 6 млрд ENA) ещё впереди.

- Разрыв капитализации и FDV (~$834 млн против ~$1,39 млрд) — это и есть мера навеса: оставшиеся ~40% при текущей цене — это около $550 млн потенциального давления предложения по мере выхода.

Фандрайзинг и инвесторы

| Раунд | Сумма | Дата | Кто |

|---|---|---|---|

| Seed | $6,5 млн | июль 2023 | Dragonfly, Maelstrom (А. Хейз), Deribit |

| Extended Seed | $14 млн (оценка ~$300 млн) | февраль 2024 | Dragonfly, Brevan Howard, Franklin Templeton и др. |

| Strategic | $100 млн* | февраль 2025 | Franklin Templeton, F-Prime |

| Strategic | $16 млн* | март 2025 | MEXC Ventures |

Всего привлечено около $136,5 млн.

*Раунды 2025 года пока подтверждены преимущественно агрегаторами — относитесь к ним как к предварительным до первичного анонса.

Свой расчёт цены входа. В раунде с оценкой ~$300 млн при 15 млрд токенов цена за ENA выходила около $0,02. Сравните с текущими ~$0,092: ранние фонды даже сейчас, после падения цены на 94% от пика, находятся примерно в 4–5-кратном плюсе. А розничный покупатель на историческом максимуме ($1,52) — в глубоком минусе. Это типичная асимметрия: у фондов огромный запас прочности, чтобы фиксировать прибыль по мере разблокировки — что и есть источник навеса.

ENA как инвестиция: навес против fee switch

Ключевой вопрос для того, кто смотрит на сам токен: за счёт чего ENA может расти, если впереди ещё ~40% разблокировки?

Аргумент «за» — fee switch. Протокол одобрил механизм, по которому часть выручки начинает направляться застейканным держателям ENA (sENA). Выручка реальная: около $230,8 млн за 2025 год. Плюс запущены программы выкупа (buyback): StablecoinX (~$530 млн) и фонд Ethena (~$310 млн).

Аргумент «против» — масштаб. Аналитики (OAK Research) указывают: ежедневный объём выкупа составляет порядка 0,1% дневного торгового оборота ENA — этого мало, чтобы перебить многолетнюю эмиссию из разлоков. То есть выручка и buyback играют в плюс, но пока несопоставимы с навесом предложения.

Вывод нейтральный: fee switch — это структурный сдвиг в правильную сторону (ценность токена начинает опираться на бизнес, а не только на нарратив), но рассчитывать, что выкупы в одиночку «съедят» разлоки, преждевременно.

Преимущества и недостатки

Сильные стороны:

— Реально работающий продукт с выручкой, а не обещание.

— Прозрачное ончейн-обеспечение и хедж (не «алгоритм на доверии»).

— Институциональные инвесторы (Franklin Templeton) и движение к диверсификации резервов.

— Fee switch связывает токен с бизнесом протокола.

Слабые стороны / спорное:

— Доходность плавающая и уже сильно снизилась.

— Зависимость от централизованных бирж как контрагентов по хеджу.

— Большой навес разлоков (~40%).

— Реальные регуляторные проблемы (BaFin) и общий «loss of confidence» после оттока supply.

Конкуренты

Сравнивать USDe правильнее не по размеру, а по типу обеспечения и устойчивости:Стейблкоин Обеспечение Доходность Профиль риска USDT / USDC Фиат и гособлигации (офчейн) Нет (для держателя) Контрагент-эмитент, регуляторика DAI / USDS (Sky) Криптозалог + RWA Низкая/средняя Залоговая волатильность, управление USDe (Ethena) Крипто + короткий хедж (на CEX) Плавающая (был доход) Funding, биржи-контрагенты, депег-доверие

USDe занимает свою нишу: выше доходность — выше и специфический риск. Это не замена USDC для «припарковать и забыть», а инструмент для тех, кто понимает источник дохода и его риски.

Риски (честно)

- Депег и доверие. Механизм обеспечения в октябре 2025 выстоял, но отток ~70% supply показал: репутационный удар бьёт сильнее минутной просадки цены.

- Ставка финансирования. Если funding уходит в минус (медвежий рынок), доходность падает к нулю или становится отрицательной — протокол вынужден тратить резервный фонд.

- Контрагентский риск. Хедж держится на централизованных биржах и кастодианах. Проблема у крупного контрагента — прямой удар по обеспечению.

- Концентрация. Зависимость от отдельных площадок (как Pendle на пике) усиливает каскад при развороте.

- Регуляторика. Кейс BaFin — уже реализованный риск; MiCA и другие юрисдикции могут ограничивать выпуск.

- Навес ENA. ~40% токенов впереди; разблокировки давят на цену, выкупы пока несопоставимы по объёму.

Прогноз (предметно, не финсовет)

Привязываемся к цифрам, а не к настроению.

- Базовый сценарий. Боковик USDe в районе текущих объёмов, доходность sUSDe в однозначных процентах. Цена ENA остаётся под давлением разлоков; fee switch постепенно повышает «фундаментальную» поддержку, но не разворачивает тренд сам по себе. Ориентир — диапазон вокруг цен входа последних раундов и текущих уровней.

- Бычий сценарий. Реализуется свежий катализатор — партнёрство с Coinbase (запуск USDe для аудитории Coinbase, покупка ENA со стороны Coinbase Ventures в начале июня 2026). Возврат притока в USDe + рост выручки + ощутимые выплаты sENA способны переломить «loss of confidence». Тогда выкупы начинают реально абсорбировать разлоки.

- Медвежий сценарий. Затяжной медвежий рынок → funding отрицательный → доходность исчезает → новый отток USDe; навес разлоков добивает цену ENA.

Триггеры для мониторинга: объём USDe в обращении (растёт или падает), ставка sUSDe APY, реальные выплаты по fee switch, ход интеграции с Coinbase, очередные крупные разблокировки ENA. Это не рекомендация покупать или продавать — это набор фактов, по которым стоит следить за проектом.

Где купить и торговать ENA

ENA торгуется на крупных централизованных биржах. Если вам удобнее централизованная площадка, один из вариантов — купить ENA на Bybit: там есть спотовая торговля токеном.

Помните: покупка ENA (ставка на токен) и хранение USDe/sUSDe (стабильная монета и доход) — это, как мы разбирали выше, три разных решения с разными рисками.

Вывод

Ethena — это, пожалуй, самый успешный и одновременно самый спорный эксперимент крипты последних лет. Команда доказала, что синтетический доллар с реальной доходностью работает, и за год вывела USDe в тройку крупнейших стейблкоинов. Но кризис октября 2025, обвал supply на 70% и санкции BaFin показали обратную сторону: риск никуда не делся, он лишь переехал из «алгоритма на доверии» (как у Terra) в зависимость от бирж-контрагентов, рыночных ставок и регуляторов.

Для пользователя вывод прагматичный. USDe/sUSDe — инструмент для тех, кто понимает, откуда берётся доход и почему он может исчезнуть; это не безрисковый депозит. ENA — отдельная, более спекулятивная ставка: её судьба зависит от того, перевесит ли реальная выручка протокола (через fee switch) многолетний навес разлоков. Возможность есть, но и риск — не теоретический. Перед решением сверьте свежие данные и при желании сравните Ethena с другими проектами в наших обзорах криптопроектов.

FAQ

Ethena — это безопасно?

Безопаснее, чем алгоритмические стейблы вроде UST (есть реальное обеспечение и хедж), но не «безрисково». Основные риски — зависимость от централизованных бирж, падение ставок финансирования и регуляторика. В октябре 2025 был эпизод просадки и крупный отток средств.

Чем USDe отличается от USDT?

USDT обеспечен фиатом и облигациями в резерве и не приносит дохода держателю. USDe обеспечен криптой с коротким хеджем и в застейканной форме (sUSDe) может приносить доход — но плавающий и с дополнительными рисками.

Почему доходность sUSDe упала?

Снизились ставки финансирования на фьючерсах, и протокол сознательно переложил часть резервов в более спокойные активы ради устойчивости. Безопаснее — но доходность ниже (около 3,77% на 1 июня 2026 против исторических ~27%).

В чём разница между USDe, sUSDe и ENA?

USDe — стабильная монета (~$1, без дохода). sUSDe — застейканный USDe, приносит доход. ENA — токен управления протоколом, отдельная рыночная ставка.

Что случилось с Ethena в октябре 2025?

На обвале рынка USDe кратко проседал до ~$0,65 на Binance (ончейн держался у $1), после чего объём USDe в обращении упал примерно на 70% из-за оттока капитала.

Стоит ли покупать ENA?

Это не инвестсовет. Ключевой фактор — перевесит ли выручка протокола (через fee switch и выкупы) навес от разблокировки ~40% токенов. Пока объёмы выкупа невелики относительно эмиссии. Решение принимайте сами, оценив риски.

Источники

- Ethena — официальная документация и токеномика: docs.ethena.fi

- Ethena Foundation Governance (резервный фонд, fee switch): gov.ethenafoundation.com

- CoinGecko — цена, капитализация, FDV ENA и sUSDe: coingecko.com

- DeFiLlama — TVL протокола и supply USDe/USDtb: defillama.com

- Tokenomist — распределение и график разлоков ENA: tokenomist.ai

- CoinDesk — раунд Seed $6,5 млн (2023): coindesk.com

- BaFin — остановка выпуска и санкции по Ethena GmbH: bafin.de

- Аналитика кризиса окт-2025: CoinShares, Galaxy Research, 21shares, Cointelegraph

- Критика механики fee switch: OAK Research